L'ETF CAC (Lyxor) réplique l'indice CAC 40 qui est composé des 40 plus grandes valeurs françaises représentatives des principaux secteurs de la cote, tandis que les valeurs sont sélectionnées et pondérées selon l’importance de leur capitalisation boursière flottante.

Les frais de l’ETF CAC sont assez faibles à 0,25% et l’encours sous gestion est de 4613M€. La réplication est directe (physique) et il y a une politique de distribution des dividendes.

ETFs alternatifs : C4D (Amundi en Euro), E40 (BNP en Euro)

Indice & composantes

On peut remarquer que les 10 principales valeurs (qui représentent environ 53% de l’indice) appartiennent à des secteurs très différents, contrairement au DAX (surpondération des valeurs industrielles) ou au FTSE100 (pharmacie et financières), le CAC40 est en effet plus composite dans sa composition sectorielle. Cependant deux valeurs à fortes pondérations, Total (9,4%) et Sanofi (6,7%) peuvent influencer l’indice en fonction de facteurs fondamentaux propres, ce qui représente un biais valeurs.

D’un point de vue sectoriel, on voit que le secteur des biens de consommation représenté notamment par les valeurs du luxe et cosmétiques comme LVMH ou Loréal, est le plus important pour l’indice (19,4%) devant l’industrie (18,4%), les financières (14,9%) ou l’énergie (9,4%). Les valeurs du CAC40 sont souvent des leaders mondiaux avec une exposition très internationale, et peu dépendante du marché intérieur et avec une sensibilité au dollar assez forte.

Les statistiques macro-économiques françaises sont en nette amélioration depuis le mois de septembre, mais surtout le pays a éliminé un risque majeur en mai avec l’élection d'Emmanuel Macron, libéral et pro-européen. La prime de risque liée au scénario catastrophe de dislocation de la zone euro a commencé de se résorber dès les résultats du premier tour, mais l’impact positif sur la croissance française liée à la dynamique de l’élection et aux espoirs de réformes de structure ainsi que la baisse de la fiscalité sur les entreprises et le capital -confirmée pour le budget 2018- sont encore loin d’être intégrés. La France est en début de cycle et des tendances lourdes, positives pourraient cette fois s’enclencher.

Le potentiel à moyen terme de l’indice est élevé, car la dynamique sur les bénéfices des entreprises semble maintenant réellement enclenchée après plusieurs faux départs depuis 2012- la croissance des résultats est estimée à environ 15% en 2017 et 10% en 2018. Le comportement des financières devrait être clé, car elles pourraient bénéficier de la hausse progressive des taux longs avec la reprise de la croissance et des anticipations d’inflation, comme c’est déjà le cas aux USA, et d’un contexte politique plus favorable.

Derniers développements

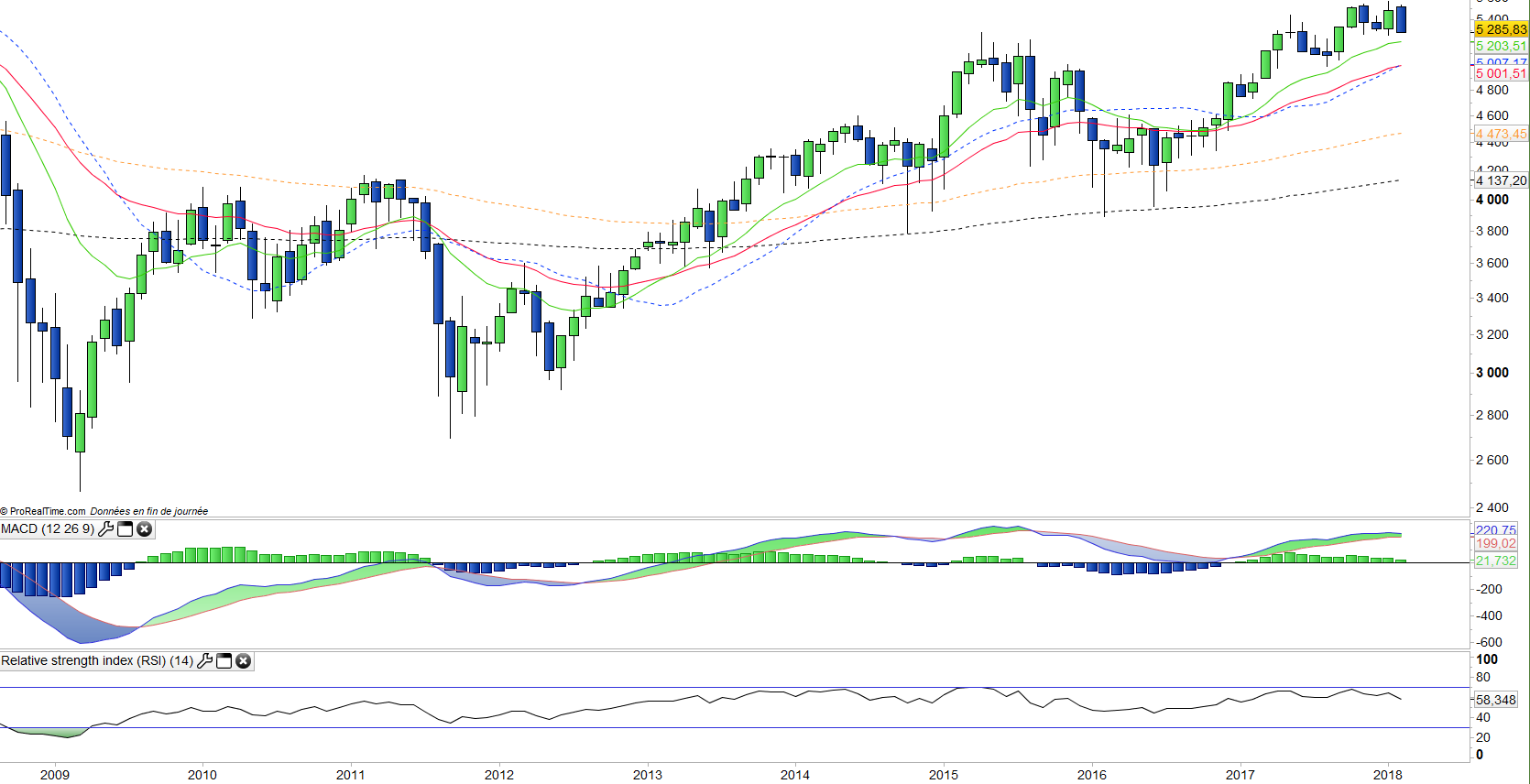

En 2017, le CAC40 a réalisé une performance de 9,3% et après un démarrage favorable en janvier se retrouve en territoire négatif après la correction initiée à Wall Street qui vient de s’amplifier avec un mini Krach qui vient de se produire sur les indices qui clôturent à près de -4% du fait des craintes sur la hausse des taux à 10 ans US qui se rapprochent dangereusement des 3%.

Cependant les indices US ont atteint en séance un premier objectif technique, voire la fin de la correction qui rend un rebond probable dans les jours qui viennent. Par extension, le CAC40 devrait ouvrir demain en baisse de près de 200 pts et se retrouver non loin de l’objectif des 5000 pts qui semble un bon point d’entrée. Car contrairement aux indices US, le CAC40 n’a subi aucun excès à la hausse tandis que les valorisations restent raisonnables (PER 2018 de 15x), le CAC40 pourrait s’apprécier à nouveau de 10% en 2018, c’est-à-dire dans la même magnitude que les bénéfices des sociétés sans qu’il y ait d’expansion de multiples.