Lyxor ETF Stoxx600 Auto & Parts (AUT) - 21/03/2018

Stratégie court terme : Positive (70%) / Tendance +

Stratégie long terme : Positive (95%) / Tendance +

Caractéristiques de l’ETF

L'ETF Lyxor AUT (UCITS), créé en 08/2006 cote en Euro sur Euronext et reproduit l'indice Stoxx600 Automobile. Il permet à l’investisseur d’accéder à un panier de 18 grandes valeurs européennes du secteur de l’automobile qui ont pour caractéristiques d’être principalement allemandes (58% de la capitalisation).

Les frais de cet ETF s’établissent à 0,3% dans la moyenne de notre sélection et le montant des actifs sous gestion est d’environ €38m. La méthode de réplication est indirecte (via un swap) et la méthode de distribution est par capitalisation. Cet ETF est éligible au PEA.

ETF alternatifs : CARZ (First Trust, en USD), EXV5 (iShares en Euro)

Derniers développements

L’indice Automobile Europe a progressé de 15,1% en 2017, soit nettement plus que le Stoxx600NR (+10,6%), et progresse de 2,3% en 2018 ce qui est à comparer à une baisse de 3,1% pour l’indice de référence, porté par les bonnes perspectives de croissance du PIB mondiales qui devraient se traduire par des volumes en amélioration, à l’exception de l’Amérique du Nord (-1%) et portés par les pays émergents (Russie, Brésil) mais avec une quasi-stabilité en Chine. A noter le très bon comportement des constructeurs non -allemands depuis le début de l’année : Renault (+13,5%) et Peugeot (11%) portés par des gains de parts de marché et la spéculation pour Fiat Chrysler (+15.8%).

Le comportement relatif du secteur est favorable depuis quelques semaines tandis que les scandales qui ont rythmé l’année 2017 (Dieselgate, ententes sur les prix…) semblent mis en arrière-plan.

Les actions protectionnistes de D.Trump qui pourraient prendre pour cible l’Allemagne et le secteur automobile européen inquiètent mais se matérialisent essentiellement sur les constructeurs allemands. Les premiers accords conclus sur le brexit (qui ne sera opérationnel qu’en 2020) sont une bonne nouvelle pour le secteur, qui est en attente d’accords sur les procédures d'homologation de véhicules, les règles douanières et sur les normes environnementales pour l'après-Brexit afin d'éviter des conséquences négatives pour l’ensemble de l’industrie.

Indice & composantes

Cet indice pourrait presque être qualifié d’allemand car les 3 premières capitalisations pèsent pour près de 43% de l’indice (Daimler: 23.4%, Volkswagen 10.2% et BMW 9.5%), tandis qu’environ un quart de l’indice est composé de valeurs françaises (Michelin, Peugeot, Renault, Valeo).

AUT est un tracker assez étroit et qui peut être très volatile, car très cyclique, tandis que des transformations profondes sont en cours (voiture électrique/voiture autonome). Le marché chinois devient le plus important au monde et les alliances deviennent un passage obligé pour gagner des parts de marché.

Le scandale Volkswagen sur les émissions –et la mise en cause d’autres constructeurs comme Renault ou Fiat- devrait profondément transformer le marché, ce qui va probablement signifier l’arrêt de mort du diesel à moyen terme et l’accélération de la transition vers l’hybride et le tout électrique un peu plus tard lorsque l’autonomie des batteries le permettra. Un nouveau facteur de complexité est l’administration américaine, beaucoup plus protectionniste et qui ne facilitera pas la tâche des constructeurs européens.

La volatilité intrinsèquement élevée de ce secteur devrait ainsi encore augmenter à l’avenir, tandis que les équipementiers (Michelin, Continental et Valéo) représentent un pôle de croissance et de stabilité. La pression sur les prix est forte, mais les gains de productivité augmentent et un certain nombre de constructeurs tirent leur épingle du jeu grâce à la maintenance (pièces détachées, service). Un autre problème potentiel est la remontée des taux, qui si elle devait se poursuivre pourrait impacter négativement les ventes de véhicules qui sont réalisées majoritairement à crédit ou en leasing.

La croissance actuelle est essentiellement réalisée en Europe et en Chine, mais à plus long terme celle-ci semble de plus en plus privilégier ses constructeurs nationaux et la voiture électrique. Le secteur automobile est un secteur qui devrait rester volatile et subir de nombreux chocs (technologiques notamment) à l’avenir tandis que révolution de la voiture électrique accentue la course à la taille critique. La connectivité et la voiture autonome vont ouvrir le champ à de nouveaux modèles industriels disruptifs et de nouveaux acteurs à l’instar des grandes sociétés technologiques pourraient venir transformer l’industrie en profondeur.

Données mensuelles

Le graphique mensuel montre une tendance long terme positive et un dépassement du sommet de 2015 validé au mois de janvier. La correction de février semble se terminer par un chandelier en forme de « marteau » qui vient prendre appui sur la MME13 avant d’entamer un redressement. Les oscillateurs sont positifs et la tendance de fond devrait reprendre son cours.

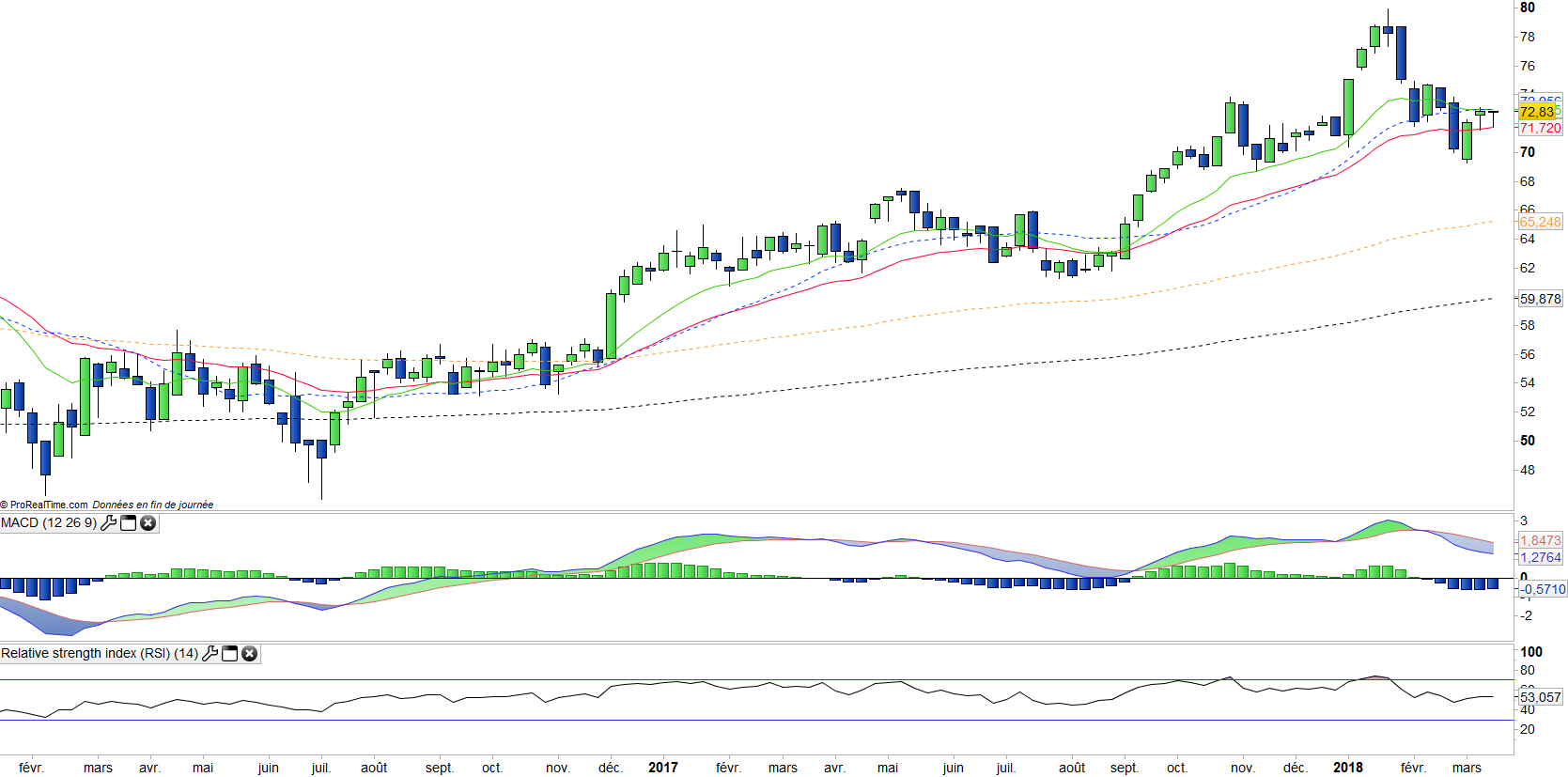

Données hebdomadaires

Sur le graphique hebdomadaire, on peut observer un redressement à court terme à l’intérieur d’une tendance moyen terme. Les cours viennent de repasser au-dessus des MME13, 26 et 100 tandis que tous les oscillateurs techniques se retournent en données journalières. Ce mouvement doit être confirmé au cours des prochaines séances et donner lieu à un croisement des MME13 & 26 pour valider le rebond en cours.

Objectifs de l’ETF

Exposition aux valeurs automobiles européennes, via un ETF concentré (18 valeurs)

Profiter du dynamisme de ce secteur, au coeur des mutations technologiques, en prenant en compte sa volatilité et sa cyclicité

Caractéristiques

| date lancement | 18/08/2006 |

| Frais | 0,30% |

| Benchmark | Stoxx 600 Automobile & Parts Net Return |

| Emetteur | Lyxor |

| Ticker | AUT |

| ISIN | FR0010344630 |

| UCITS | Oui |

| Statut EU-SD | Hors périmètre |

| Devise | € |

| Place cotation | Euronext Paris |

| Encours du Fonds | 39 M€ |

| Méthode de réplication | Indirecte (Swap) |

| Dividende | Capitalisé |

| PEA | Oui |

| SRD | Oui |

| Risque de change | Faible |

| Nombre de sociétés | 18 |

| Risque | 4/5 |

Répartition géographique

| Allemagne | 58% |

| France | 26% |

| Royaume-Uni | 9% |

| Italie | 5% |

| Finlande | 2% |

Répartition sectorielle

| Biens de consommation cyclique | 98% |

| Industrie | 2% |

Principales composantes

| Daimler | 24% |

| BMW | 10% |

| Volkswagen | 10% |

| Continental | 8% |

| Michelin | 8% |

| Fiat Chrysler | 7% |

| Renault | 7% |

| Valeo | 5% |

| Ferrari | 4% |

| Peugeot | 4% |