L’ETF Lyxor BRE (Basic Ressources UCITS Europe) créé en 08/2006 cote en Euro sur Euronext et cherche à répliquer l’indice STOXX600 Basic Ressources Europe, composé de 22 valeurs européennes dont environ 2/3 sont anglaises, ce qui implique un risque significatif lié à la parité Euro – Livre Sterling qui peut être assez volatile en cette période de Brexit.

Les frais de cet ETF sont de 0.3% et les actifs sous gestion d’environ 270M€. La réplication est indirecte (via Swap) et les dividendes sont capitalisés. Cet ETF est éligible au PEA.

ETF alternatifs : EXV6 (iShares en Euro)

Indice & composantes

Il s’agit d’un indice assez resserré composé de 22 grandes sociétés minières, en majorité anglaises. Les 3 plus grandes sociétés minières, Rio Tinto, BHP Billington et Glencore représentent près de 50% de la pondération de l’indice et sont cotées en £ sur le LSE. Ce sont des sociétés minières diversifiées (Minerai de fer, Cuivre, Charbon…) avec des capitalisations boursières comprises en €50 et 75md€. Ces sociétés sont cotées sur des places européennes (surtout Londres) mais les exploitations minières sont le plus souvent situées en Afrique, en Australie ou dans les Amériques.

Après cinq années difficiles (2011-2015), les prix des produits de base ont commencé à se redresser en 2016, en raison des annonces de réduction de capacité chinoise (principalement en acier et en aluminium) et un vent d’optimisme autour de la victoire de Donald Trump aux élections présidentielles américaines, lié à la promesse d’un grand programme d’infrastructures comme principaux déclencheurs. L’évolution des prix des principaux minerais a plutôt été favorable en 2017 pour un certain nombre de métaux (aluminium, cuivre, Nickel, Palladium…) du fait d’une réduction des surcapacités venues de Chine, et de thématiques porteuses comme la voiture électrique et les énergies renouvelables. La demande actuelle tient aussi beaucoup au soutient monétaire de la Chine à son économie (immobilier/construction en particulier), dans un contexte politique particulier (reconduction de Mr XI par le PCC) et peut donc paraître un peu fragile.

La diversification est au cœur de la stratégie des grandes sociétés minières qui souhaitent plutôt développer des capacités dans les secteurs d’avenir (Aluminium, Cuivre…) et les diminuer dans les secteurs en difficulté (Charbon…). Le secteur dépend de deux grands facteurs que sont la demande, en particulier pour les infrastructures et le secteur industriel (construction et automobile) principalement en provenance de Chine et des USA, mais aussi d’Europe et de grands émergents comme l’Inde, mais surtout de l’offre jusqu’ici pléthorique. Le scénario d’une baisse drastique des capacités chinoises ne semble pas à l’ordre du jour, en particulier dans le minerai de fer, mais la mise en place de taxe à l’importation par les USA sur certains métaux (aluminium) pourrait inciter la Chine à plus de discipline sur l’offre.

BRE reste un support assez volatile, qui est très sensible aux variations de la demande mais aussi des ajustements de l’offre.

Derniers développements

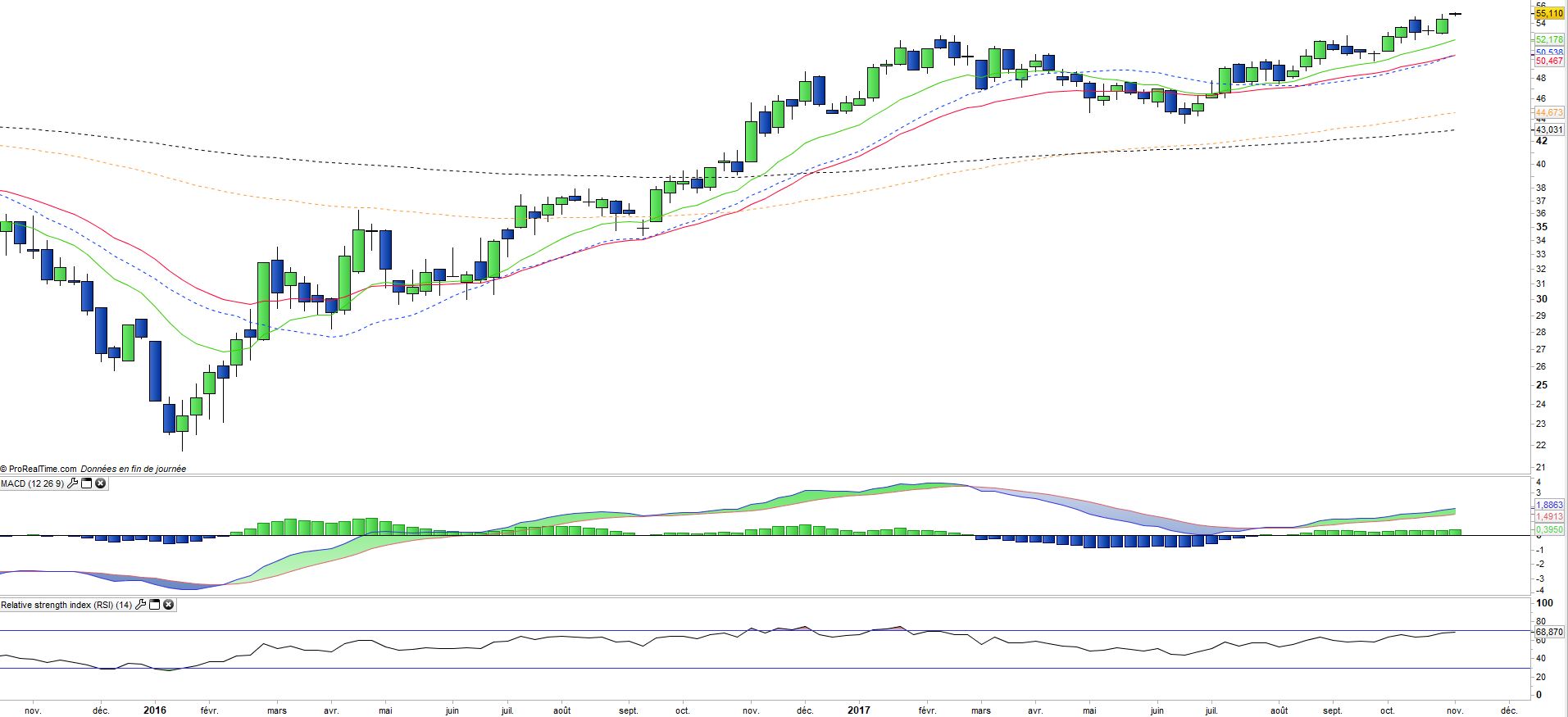

Après une très forte hausse de 64.5% en 2016, BRE continue sa progression en 2017, avec une hausse de 20.9% qui est nettement supérieure à celle du Stoxx600NR (12.5 %).

Le rebond des matières premières est dû à la réduction de certaines surcapacités en Chine, qui avaient pour objectif de réduire la pollution, rendre plus rentables les fonderies les plus modernes et baisser les tensions avec l’occident. Par ailleurs, la thématique de reflation de l’économie mondiale à travers le plan de baisse des taxes de Donald Trump et un éventuel plan d’infrastructure américain, la reprise européenne en cours et les plans de relance chinois, est positive pour les matières premières et pour le secteur minier, ce qui explique la bonne performance récente. Certaines hausses de minerais comme le cuivre ou l’aluminium et bien sûr les terres rares semblent plus structurelles et liées à des thématiques de croissance comme la voiture électrique, les batteries ou l’industrie électronique.

Par ailleurs, le charbon est en forte hausse conjoncturelle depuis l’été ce qui devrait soutenir les résultats d’entreprise et permettre d’optimiser les portefeuilles en vendant des actifs. Les grands groupes miniers bénéficient également d’un levier opérationnel conséquent après avoir procédé à un certain nombre de fermetures de mines déficitaires au cours des 3 dernières années.