L'ETF CACM (Lyxor), créé en 05/2011 coté en Euro sur Euronext Paris, réplique l’indice CAC Mid 60 Gross Total Return index qui est composé de 60 sociétés françaises de moyennes capitalisations figurant parmi les 61ème et 120ème valeurs les plus échangées sur Euronext Paris. Les frais de l’ETF CACM sont de 0,5% et l’encours sous gestion est de 111M€. La réplication est indirecte (via swap) et les dividendes sont distribués.

ETFS alternatifs : EWQ (Ishares)

Indice & composantes

Le CACMID60 est composé de « grosses mid- cap » dont les trois secteurs les plus représentés sont l’industrie (21,3%), les biens de consommation (18,5%) et la santé (14,7%). Les 10 premières lignes représentent 32% de la capitalisation et sont composées de valeurs de croissance emblématiques comme Eurofins Scientifique, Rubis ou Orpea mais également de sociétés leaders dans leurs secteurs comme Amundi ou Faurecia.

Contrairement au CAC40, l’indice ne comporte pas de banques ni de grande société pétrolière. L’indice CACMID 60 est composé de sociétés plus dépendantes du marché intérieur que les leaders mondiaux du cac40 mais sont déjà très internationales et très structurées. Surtout leur potentiel de croissance apparaît en moyenne comme nettement plus important que les grands groupes du CAC40, car évoluant souvent dans des marchés encore fragmentés et en croissance (santé, technologie, biens de consommation), mais également cycliques pour une part significative de l’indice (industrie et matériaux comptent pour 25% de la capitalisation) qui devrait continuer de bénéficier de l’amélioration de la conjoncture française. Une des caractéristiques de ces sociétés, est qu’elles sont plus facilement opéables que les groupes du CAC40, du fait d’une capitalisation boursière moins élevée, sans pour autant que le capital soit en moyenne plus contrôlé. L’augmentation des opérations de M&A devrait donc profiter à l’indice dans les prochains mois.

Les statistiques macro-économiques françaises sont en amélioration, mais surtout le pays a éliminé un risque majeur avec l’élection d'Emmanuel Macron, libéral et pro-européen. La prime de risque liée au scénario catastrophe de dislocation de la zone euro a commencé de se résorber dès les résultats du premier tour, mais l’impact positif sur la croissance française liée à la dynamique de l’élection et aux espoirs de réformes de structure et de la baisse de la fiscalité sur les entreprises et le capital -confirmés pour le budget 2018- est encore loin d’être intégré. La France est en début de cycle et des tendances lourdes, positives cette fois sont susceptibles de s’enclencher comme la baisse du chômage et l’amélioration du potentiel de croissance.

Le potentiel à moyen terme de l’indice est élevé, d’autant plus que la dynamique sur les bénéfices des entreprises semble désormais réellement enclenchée après plusieurs faux départs depuis 2012, ce que qui est confirmé par les solides résultats des entreprises en 2017.

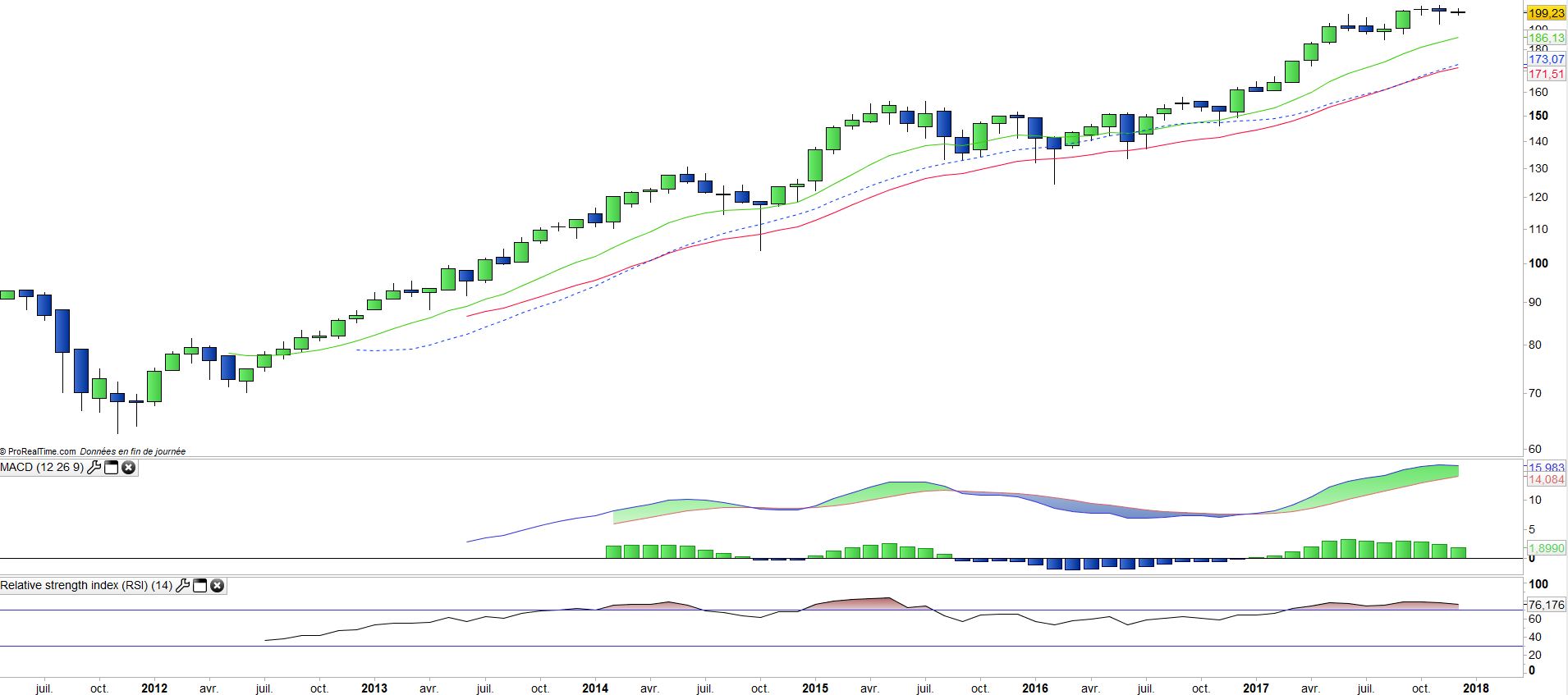

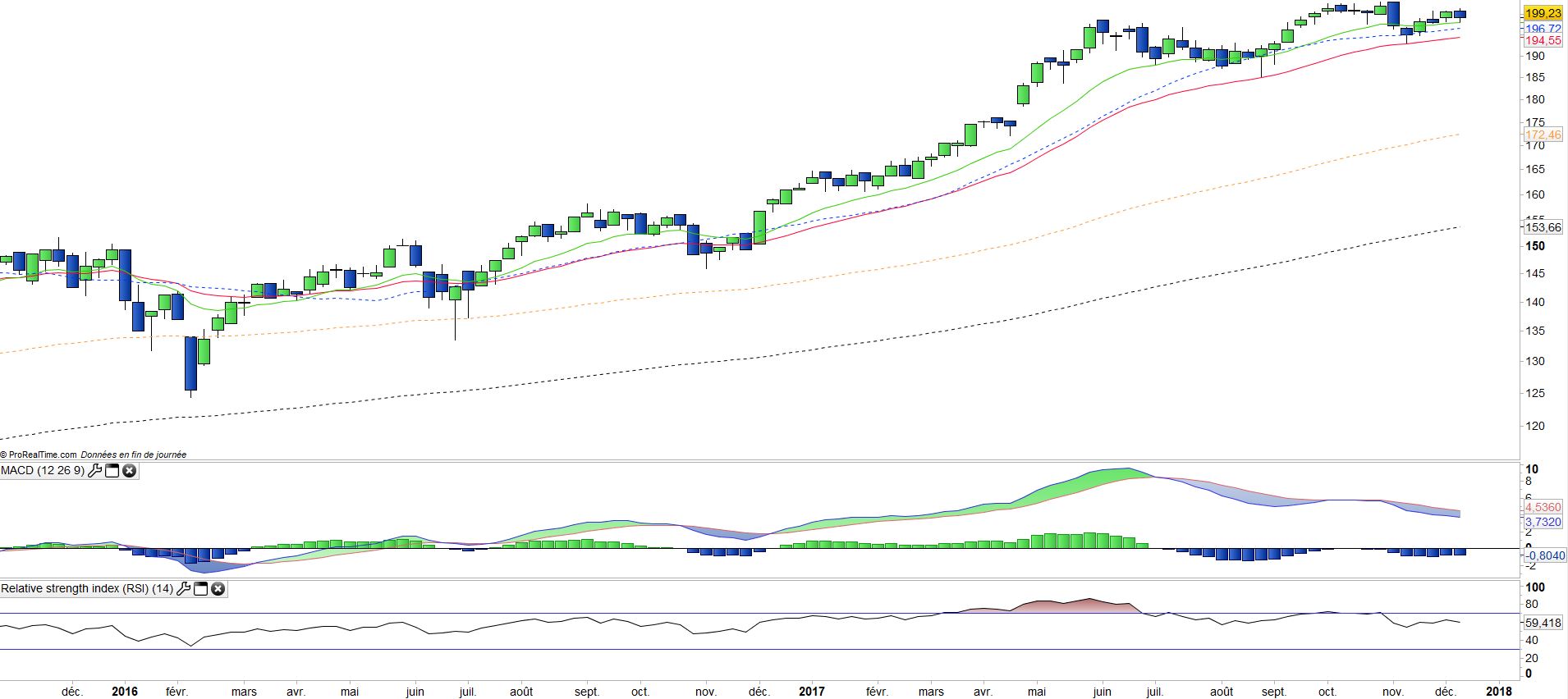

Derniers développements

Le CACMid60 progresse de 23,6% depuis le début de l’année 2017, une performance nettement supérieure au CAC40 (+10%) comme cela a déjà été le cas en 2016 (+7,9% contre +4,9%). Depuis 2012, le CACMID60 surperforme systématiquement et souvent très largement, la performance du CAC40, ce qui fait penser à la comparaison Nasdaq/Dow Jones aux Etats-Unis, sauf que dans le cas présent l’indice MIDCAC60 est composé d’une grande variété de secteurs et la technologie n’est qu’une composante parmi d’autres.

Nous pensons que beaucoup de sociétés industrielles/cycliques offrent un important potentiel de hausse des bénéfices en 2018 et au-delà tandis que les anticipations de hausse des bénéfices restent supérieures à 10% en 2018 dans un environnement de taux bas et de prix du pétrole modéré, mais les valorisations sont maintenant assez élevées. L’exposition à la parité Euro/USD est significativement moins importante que pour les sociétés du CAC40, mais reste un facteur important en particulier pour les secteurs de la technologie et de l’industrie. En revanche le Brexit et l’évolution de la Livre Sterling/Euro sont des sujets plus importants pour les midcaps françaises souvent assez exposées au Royaume-Uni.