L'ETF SPY (SPDR) créé en 01/1993 réplique l'indice S&P 500 qui est composé des 500 principales valeurs US représentatives des principaux secteurs de la cote, tandis que les valeurs sont sélectionnées selon l’importance de leur capitalisation boursière.

Les frais de l’ETF sont assez faibles à 0,0945% et l’encours sous gestion est de 302Md$. La réplication est directe (physique) et il y a une politique de distribution des dividendes sur une base trimestrielle.

ETFS alternatifs : AUM5 (Amundi en Euro), SP5 (Lyxor en Euro), IVV (iShares, en USD)

Indice & composantes

Les 10 premières valeurs du S&P500 incluent 5 grandes valeurs technologiques (Apple, Amazon, Microsoft, Alphabet et Facebook), mais aussi de grandes compagnies américaines plus classiques et emblématiques telles que JP Morgan ou Exxon mobil.

L’intérêt de cet indice est en premier lieu sa profondeur qui lui permet d’être un bon proxy de l’économie américaine, avec une pondération sectorielle qui favorise toutefois un peu plus les secteurs de croissance, à l’instar des valeurs technologiques qui représentent environ 24% de la pondération. Les valeurs financières représentent un peu moins de 15% de l’indice et les valeurs liées à l’énergie 6%, sont bien contrebalancées par des secteurs défensifs comme la santé (environ 14%) et les bien de consommation discrétionnaires (12%).

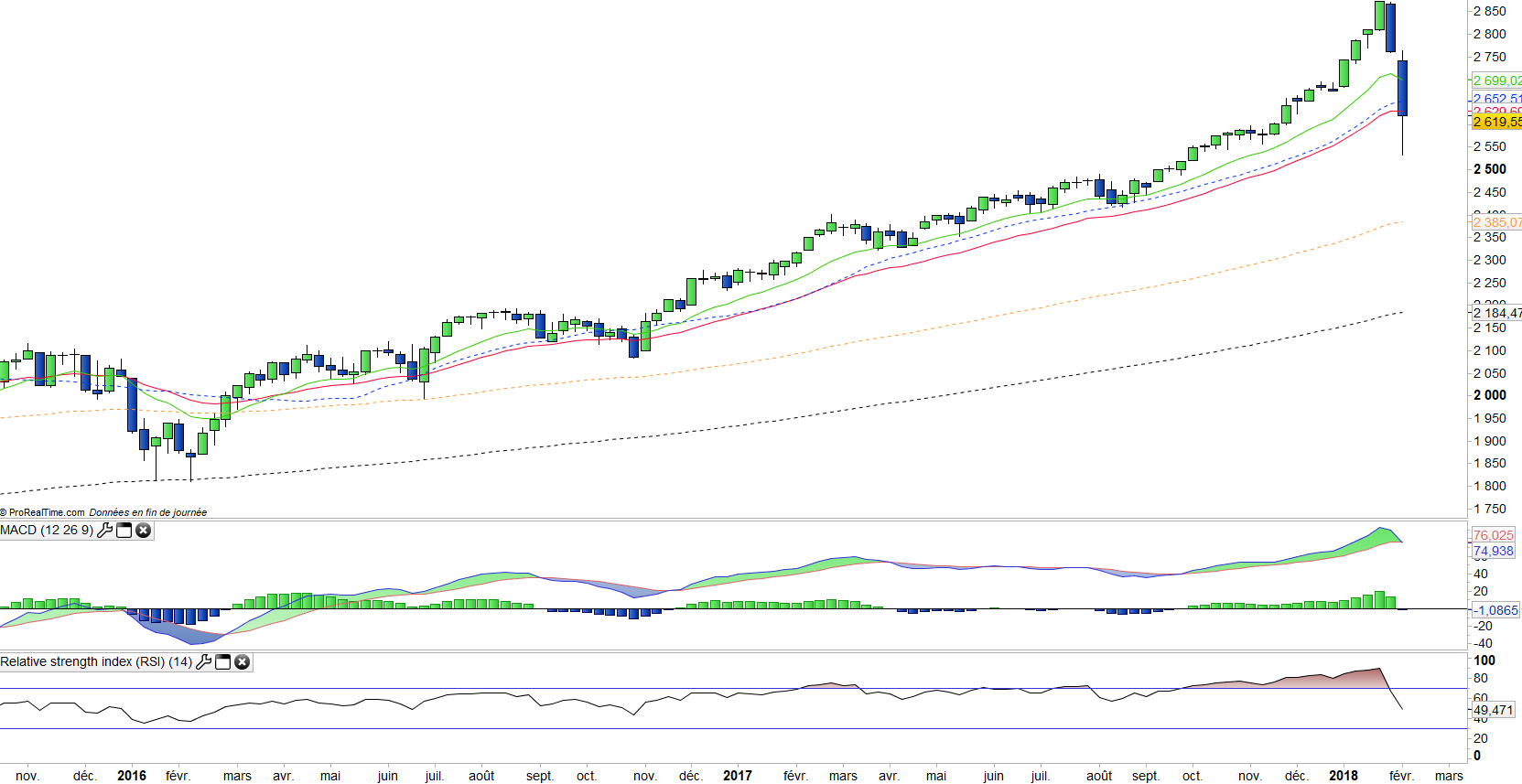

L’indice bénéficie d’une forte dynamique depuis l’élection de D.Trump, il y a plus d’un an, tandis qu’aux cotés de la technologie qui reste le moteur du marché US, de nouveaux secteurs se sont joints à la tendance comme les valeurs de la défense et les financières mais aussi les secteurs cycliques comme l’énergie et les transports. En particulier, le programme de baisse d’impôts pour les entreprises et les ménages américains devrait avoir un impact positif sur la croissance, tandis que la déréglementation annoncée sur le pétrole de schiste et les banques pourrait bénéficier aussi à ces secteurs.

Cependant les multiples du S&P 500 sont actuellement assez élevés, autour de 20x les résultats à 12 mois, ce qui est en haut de range (historiquement entre 15 et 20x) même si celà doit être mis en regard d’une croissance de l’économie américaine estimée aux environs de 3% en 2018. Toute la question porte désormais sur la durée du cycle américain dans un contexte d’inflation basse et de montée des taux qui reste progressive tandis que le niveau de marges des entreprises est a son niveau le plus élevé et semble n’avoir plus beaucoup de potentiel de progression, même si le consensus table à nouveau sur une croissance à deux chiffres des résultats en 2018 entraînés par le secteur énergie/pétrole, les banques et les valeurs technologiques.

Derniers développements

Après une hausse de 19,4% en 2017, le S&P500 progresse déjà de 7,5% depuis le début de l’année. Les indices US bénéficient de la conjonction de plusieurs facteurs favorables, qui sont en premier lieu l’impact attendu du plan fiscal de Mr Trump, susceptible de provoquer des révisions à la hausse des résultats d’entreprise en 2018/19, ce qui aurait pour conséquence de baisser les multiples réels du marché.

Le rebond des prix du pétrole est bon pour une bonne partie de l’industrie américaine et le secteur pétrolier US ce qui pèse favorablement sur l’indice. Enfin, la chute du dollar par rapport à l’Euro va donner de l’oxygène aux exportateurs américains et devrait avoir un impact positif sur les bénéfices.

Dans le même temps, la FED devrait continuer de remonter très progressivement ses taux en l’absence d’inflation. Pourtant la hausse des taux longs US est un premier avertissement, qui pourrait amener par la suite des réactions en chaîne, comme la chute du marché obligataire et les risques associés, mais aussi signaler le retour de l’inflation qui signifierait la fin de la politique accommodante de la FED et le durcissement du cycle de hausse des taux.