Le tracker WIG (Lyxor) réplique l’indice WSE WIG20 des 20 principales valeurs polonaises. Il s’agit donc d’un indice assez étroit qui plus est très dépendant du secteur financier (47% de la capitalisation) et de l’énergie (20%), suivi du secteur financier (21%), des produits de base (9%) et des biens de consommation (9%).

Les 10 principales valeurs, où l’on retrouve beaucoup de banques et quelques valeurs industrielles représentent 70 % de la capitalisation de l’indice. Ce tracker embarque le risque lié au zloty, qui peut être influencé par des facteurs extérieurs (attitude agressive de la Russie).

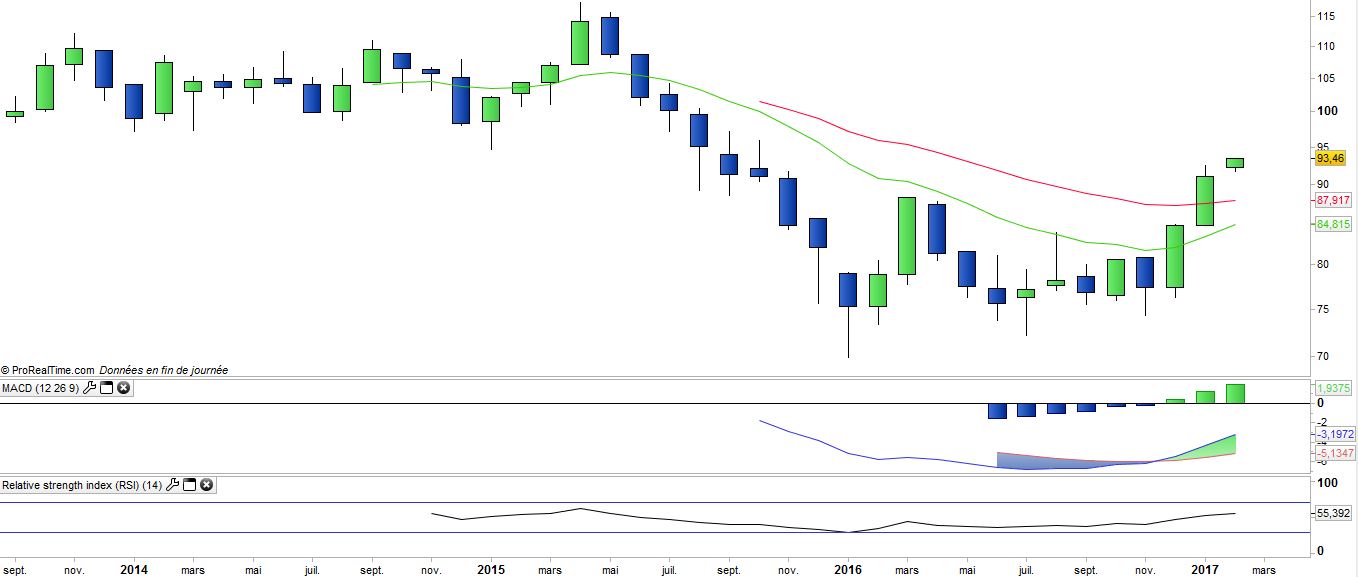

Les frais de l’ETF sont un peu plus élevés que la moyenne de notre échantillon et se portent à 0,45%.

La Pologne s’est développée de manière spectaculaire au fil des dernières 25 années et est devenue un acteur important de l’Union européenne. En 2015, la croissance économique a atteint 3,5%, renforcée par une augmentation de 3% de la demande intérieure qui est prévue de se stabiliser à 3,5% du PIB en 2016, soutenue par une croissance solide des investissements et de la consommation. Membre de l'Union européenne depuis 2004, la Pologne a été le seul pays de l'UE à maintenir une croissance positive durant la crise financière, et son PIB devrait se situer en 2016 autour de 520Md$ (20e place mondiale).

Les actions de la Russie contre l'Ukraine depuis le début de 2014 ont mis la question de la sécurité à l'ordre du jour politique. Des réformes internes seront nécessaires pour permettre au pays de tirer pleinement bénéfice des transferts financiers de l'Union européenne. En Pologne, l'agriculture emploie 11% de la population active et contribue à 3,4% du PIB ; le pays est relativement riche en ressources naturelles et les principaux minerais produits sont le charbon, le soufre, le cuivre, le plomb et le zinc. L'industrie manufacturière contribue à près à 33% du PIB, tandis que le secteur tertiaire représente environ 64% du PIB. Les secteurs industriels traditionnels que sont la sidérurgie et la construction navale sont en déclin. Les principaux secteurs industriels du pays sont la fabrication des machines, les télécommunications, l'environnement, le transport, la construction, la préparation industrielle des aliments et les technologies de l'information. Le secteur des services, en pleine expansion, comprend les services financiers, la logistique, l'hôtellerie, les services aux collectivités et l'informatique. La Pologne est un pays ouvert sur le commerce extérieur, lequel a représenté plus de 91% du PIB en 2012-2014.

La situation géographique de la Pologne lui confère une importance stratégique. En effet, elle est située à mi-chemin entre Paris et Moscou et entre Stockholm et Budapest et possède des ports importants qui sont reliés à la Mer du Nord grâce à la Mer Baltique. De plus, le pays constitue un lieu favorable à l'exportation de marchandises vers les anciennes républiques soviétiques. Depuis l'adhésion de la Pologne à l'Union européenne, ses exportations ont augmenté de plus de 30%, en particulier vers la Russie. Structurellement déficitaire, la balance commerciale de la Pologne a tendance à s'améliorer depuis 2012, la reprise des exportations étant couplée à une faible demande intérieure. Durant la première moitié de 2015, la balance commerciale de la Pologne est devenue positive, les exportations croissant plus rapidement que les importations. Depuis la crise de la zone euro, les pays de la CEI et la Chine sont des destinations croissantes des exportations polonaises. Les trois principaux partenaires commerciaux du pays sont l’Allemagne, l’Angleterre et la République tchèque.

Depuis quelques temps, le succès économique est terni par une dérive autoritaire et ultraconservatrice du pouvoir, toutefois celui-ci a été mis en échec à plusieurs reprises par la société civile et dépend beaucoup de l’Europe pour le commerce et les subventions. Les risques majeurs sont donc la politique intérieure et les relations hostiles avec la Russie.