L’ETF Lyxor UTI (Utilities Europe) créé en 08/2006 côte en Euro sur Euronext et cherche à répliquer l’indice STOXX600 Utilities Europe composé de 28 valeurs européennes dont environ 22% sont anglaises, ce qui implique un risque lié à la parité Euro – Livre Sterling qui peut être assez volatile en période de Brexit.

Les frais de cet ETF sont de 0.3% et les actifs sous gestion d’environ 28M€. La réplication est indirecte (via Swap) et il y a une politique de capitalisation des dividendes. Cet ETF est éligible au PEA.

ETF alternatifs : EXH9 (iShares en Euro), CU5 (Amundi en Euro)

Indice & composantes

UTI reproduit le secteur des concessions/utilities européen au sens large, avec principalement des producteurs et/ou des distributeurs d’électricité mais également des distributeurs d’eau et des fournisseurs de services aux collectivités (comme Veolia).

Nous notons cependant que cet indice n’est composé que de 28 valeurs, il est donc assez étroit tandis qu’à elles seules les trois plus importantes valeurs (National Grid, Iberdrola et Enel) pèsent pour environ 36% de l’ensemble et en rassemblant les cinq plus grandes valeurs en rajoutant Engie et E.ON, on arrive à environ 50% du poids de l’indice. Il faut noter aussi que les valeurs anglaises représentent 22% de l’indice ce qui n’est pas anodin au vu des fluctuation potentiellement importantes du £ par rapport à l’Euro.

Les capitalisations boursières sont importantes et avoisinent les €40md pour Iberdrola, Enel, National Grid et Engie, ceci est un facteur d’inertie conséquent et compense la relative étroitesse de l’indice. Par ailleurs, les valeurs qui composent cet indice ont des caractéristiques défensives et offrent généralement des dividendes élevés, la volatilité est assez faible en temps normal.

A noter l’importance du rendement aux alentours de 5% qui renforce le côté « value » du secteur, cependant un certain nombre de valeurs sont très endettées ce qui peut mettre leur dividende à risque. Le fait qu’un certain nombre de sociétés soient « en transition » avec des rotations d’actifs et des programmes d’investissements très importants rendent les dividendes plus risqués qu’auparavant ce qui met à mal le statut de secteur défensif qui leur revient habituellement.

Les bons résultats industriels de grands acteurs comme Engie, Iberdrola ou Enel ainsi que les cessions (RWE et EON) réveillent toutefois l’intérêt boursier pour le secteur. Les grands opérateurs sont encore dans une phase d’optimisation des portefeuilles, vers plus de gaz et de renouvelables, et moins de charbon et de nucléaire, mais la transition prend du temps.

La persistance de facteurs déflationnistes liés à la technologie de nature à retarder la hausse des taux, est un facteur favorable pour les utilities, en général très endettées, qui profitent des taux bas pour se refinancer à bon compte.

A long terme, la recomposition des portefeuilles et l’optimisation des bilans sont des éléments favorables. La plupart des acteurs devraient accélérer leur transition avec un portefeuille qui tend à être plus axé sur le gaz et les énergies renouvelables (Engie, Iberdrola, Enel) dont le coût marginal tend à baisser, contrairement au nucléaire.

Derniers développements

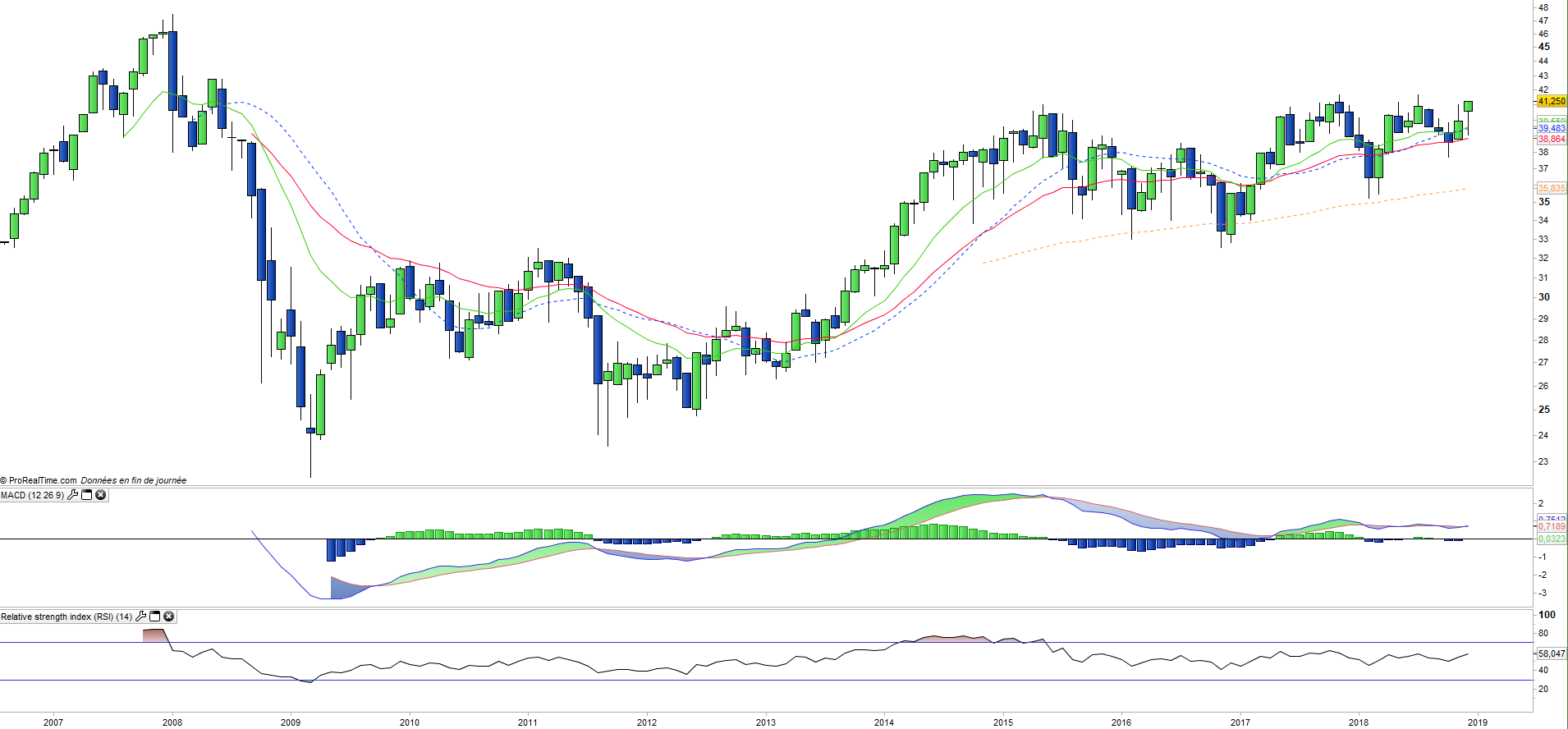

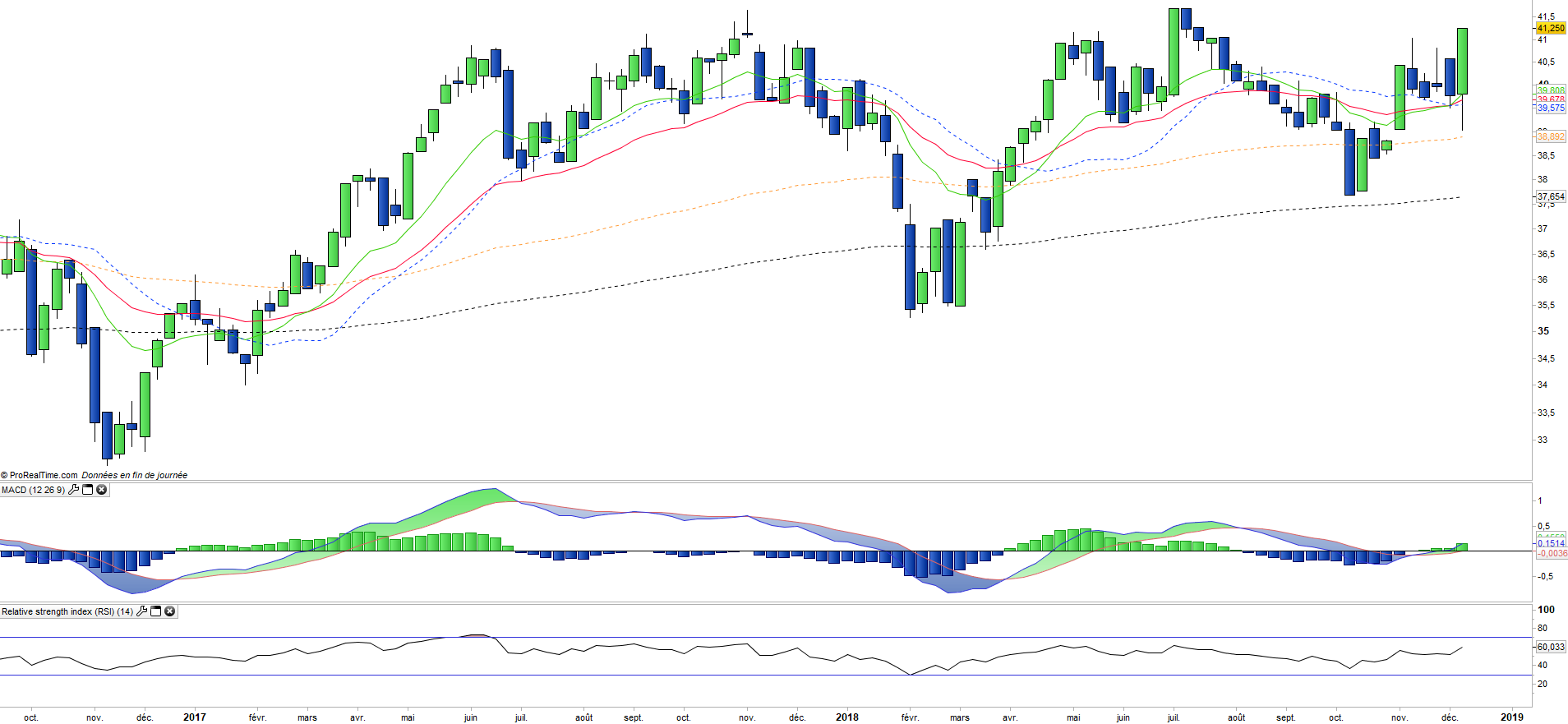

Après une baisse de -5,7%, en 2016, une performance nettement inférieure au Stoxx600 (+1,7%) le secteur est reparti à la hausse en 2017 avec une performance de +10% (contre +10,6% pour le Stoxx600NR), tandis qu’en 2018 l’indice des Utilities Europe se comporte nettement mieux que l’indice de référence avec une hausse de 5.9% contre -7.8% pour le stoxx600NR. Le très bon comportement relatif du secteur est lié à son côté défensif (rendement élevé et caractère non cyclique) mais également à des facteurs intrinsèques comme la hausse du prix de l’électricité et des opérations de cession/rachat d’actifs. Les utilities proposent un rendement de l’ordre de 5% relativement sûr car les cash-flows à venir sont sans exposition cyclique ce qui est appréciable dans un contexte où les investisseurs envisagent une année 2019 difficile et chaotique menant éventuellement à une récession aux USA.