L’ETF Lyxor CST (Matériaux & Construction Europe) créé en 08/2006 cote en Euro sur Euronext et cherche à répliquer l’indice Stoxx600 Net Return Construction & Materials composé de 22 valeurs européennes dont 38% hors zone Euro, ce qui implique un risque principalement lié à la parité EURO/ SEK et EURO/CHF.

Les frais de cet ETF sont de 0.3% et les actifs sous gestion d’environ 12 M€. La réplication est indirecte (via Swap) et il y a une politique de capitalisation des dividendes. CST est éligible au PEA.

ETF alternatifs : EXV8 (iShares en Euro)

Derniers développements

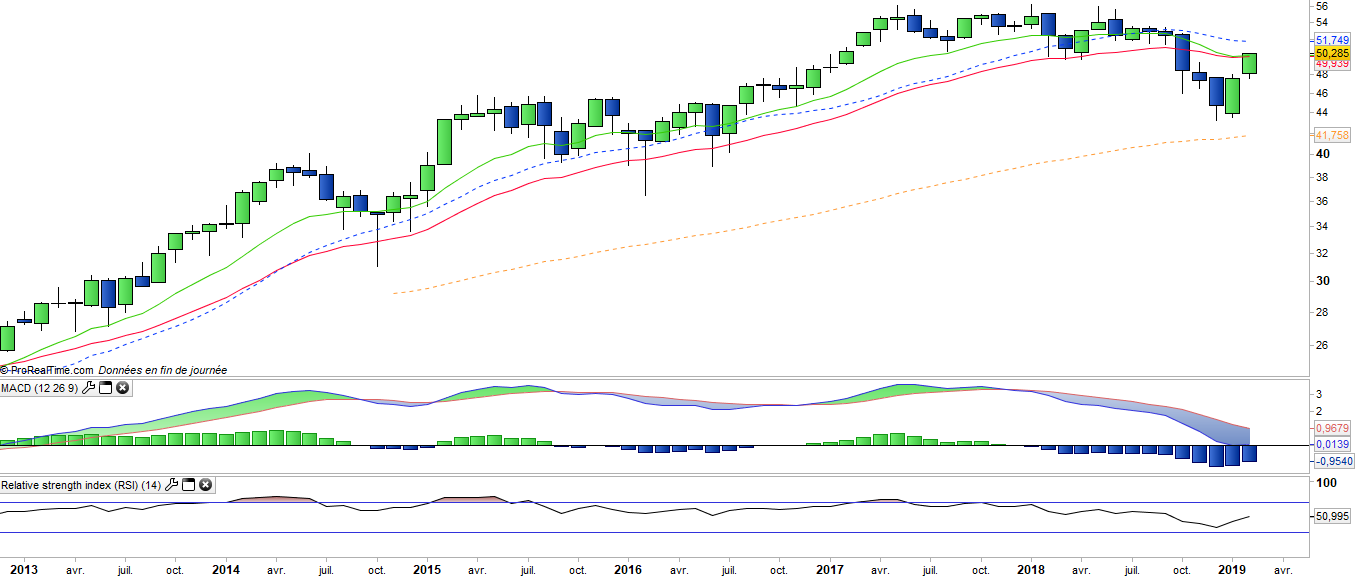

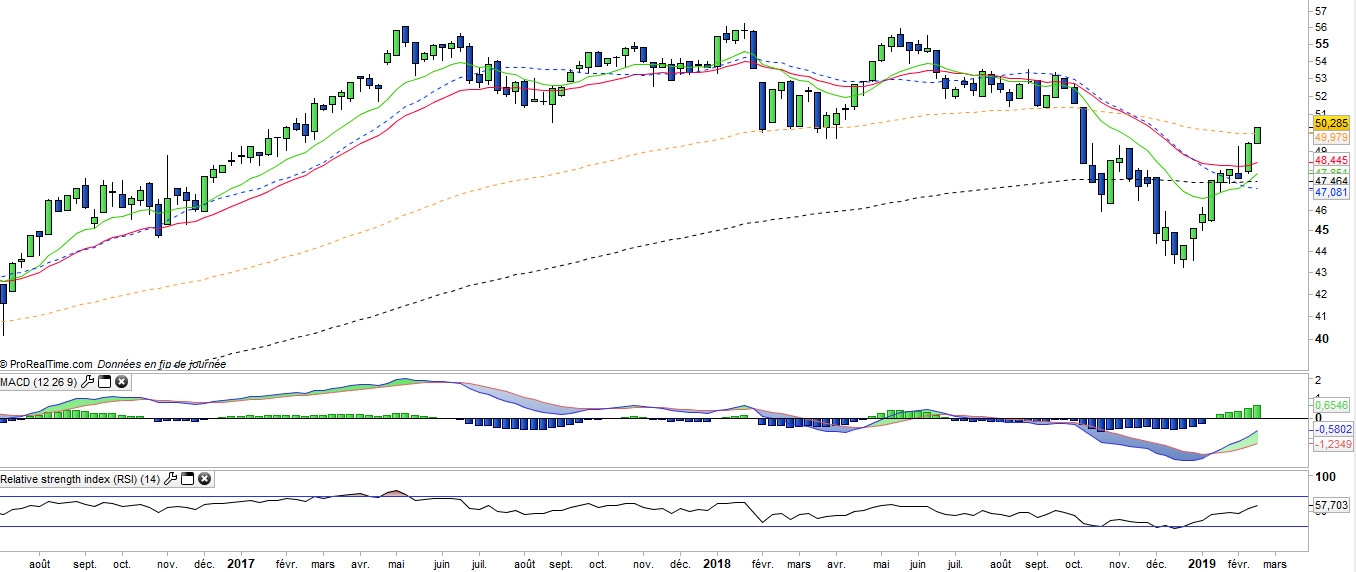

Après 6 années de performance positive depuis 2012 (sortie de crise), CST a chuté de 16.7% en 2018 contre -10.7% pour les Stoxx600 ce qui reflétait la crainte d’une entrée en récession mondiale sous fond de guerre commerciale US-Chine et de restriction des liquidités aux USA. Cependant les négociations en bonne voie entre la Chine et les US et l’évolution de la FED en janvier, couplés à des résultats d’entreprise rassurants ont renversé le cours des marchés et l’indice rebondit de 12.5% depuis le début de l’année, effaçant la majeure partie de la baisse de l’année dernière.

L’évolution des cours du pétrole reste à surveiller, car l’industrie du ciment est l’une des plus consommatrice d’énergie fossile. Une hausse prolongée des cours du brut qui sont actuellement en train de remonter rapidement vers les 60$, viendrait pénaliser les marges des sociétés de ciment et de construction.

Le retournement haussier de Vinci (19% de l’indice) et de CRH (10%), expliquent en partie la meilleure tenue de l’indice depuis quelques semaines.

Indice & composantes

Cet indice comprend 22 valeurs, spécialisées sur le marché de la construction à travers les fabricants de ciments & agrégats comme Lafarge, CRH ou Heidelberg mais également des industriels spécialisés dans les matériaux de construction comme Saint-Gobain, ainsi que des entreprises de construction qui peuvent dans le même temps être des bureaux d’études et des concessionnaires comme Vinci, Ferrovial ou Eiffage.

Il faut noter que les 4 premières valeurs (Vinci, CRH, Saint Gobain et LafargeHolcim) représentent à elles seules près de la moitié de la capitalisation de cet indice (47%), par ailleurs focalisé sur des sociétés européennes mais dont les activités sont très internationales, avec pour certaines valeurs (comme CRH) une forte présence aux USA, et pour d’autres dans les émergents (ex: LafargeHolcim).

Le secteur de la construction a été particulièrement affecté par la crise financière puis de la zone Euro entre 2008 et 2012, car c’est une activité qui dépend essentiellement des financements, que ce soit pour les infrastructures (pouvoirs publics) ou pour le résidentiel. L’indice de la construction semble se redresser progressivement en Europe, avec l’augmentation des permis de construire mais une reprise franche se fait attendre en Europe pour l’instant tandis que les besoins en construction de logement sont par ailleurs très significatifs.

Les perspectives du secteur restent assez favorables avec des taux d’intérêts qui restent bas et stables et des chantiers domestiques de grande ampleur à l’image du Grand Paris qui va représenter plus de 30 Mds d’investissements en infrastructure, tandis qu’aux USA Donald Trump semble ne pas avoir renoncé à son programme d’infrastructures, y compris son mur-frontière avec le Mexique.

La croissance du secteur devrait majoritairement rester le fait des grandes régions du monde hors Europe, avec des perspectives intéressantes en Inde et en Afrique à moyen terme. La Chine est considérée comme un marché à part pour le ciment –monopolisé par les acteurs locaux très compétitifs sur les prix- et n’est quasiment pas adressée par les multinationales occidentales.