L'ETF CAC (Lyxor) réplique l'indice CAC 40 qui est composé des 40 principales valeurs françaises représentatives des principaux secteurs de la cote, ces valeurs étant sélectionnées selon l’importance de leur capitalisation boursière.

A l’image de l’indice on observera que les 10 principales valeurs appartiennent à des secteurs très différents, contrairement au DAX (surpondération des valeurs industrielles) ou au FTSE100 (pharmacie et financières), le CAC40 est en effet plus composite dans sa composition sectorielle. Cependant deux valeurs à fortes pondérations, Total et Sanofi peuvent influencer l’indice en fonction de facteurs fondamentaux propres, ce qui représente un biais valeurs.

D’un point de vue sectoriel, on voit que le secteur des biens de consommation représenté notamment par les valeurs du luxe et cosmétiques comme LVMH ou L'Oréal, est le plus important pour l’indice devant l’industrie, les financières ou l’énergie.

Les frais de l’ETF CAC sont assez faibles à 0,25%.

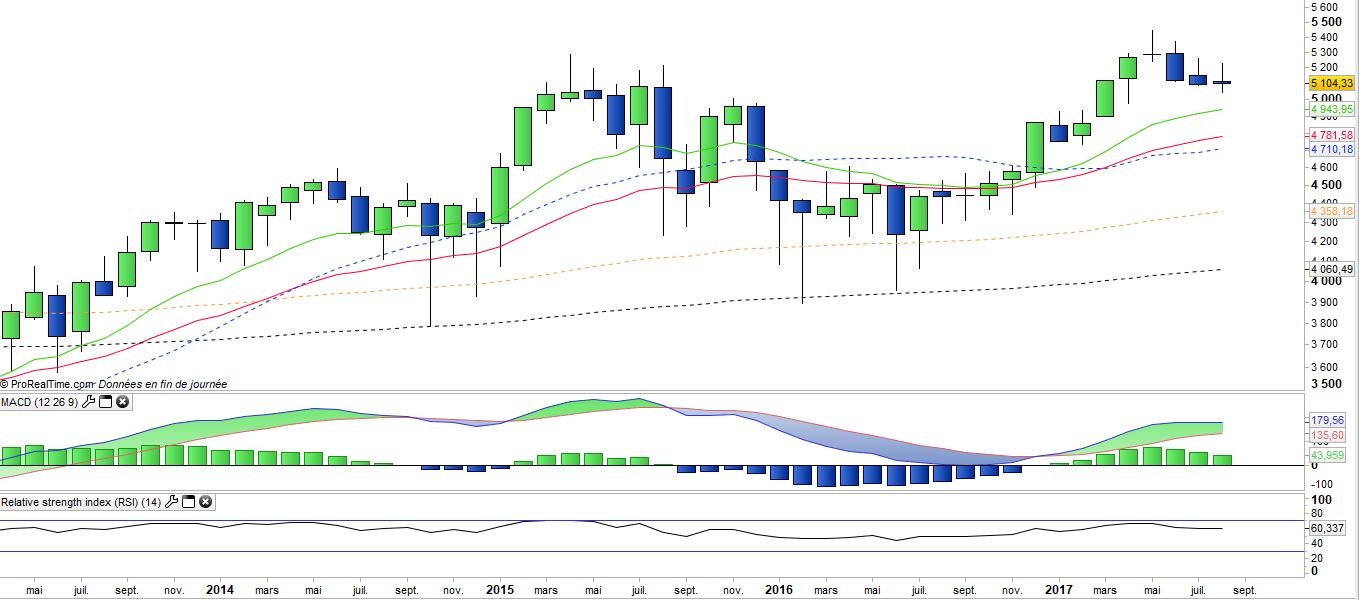

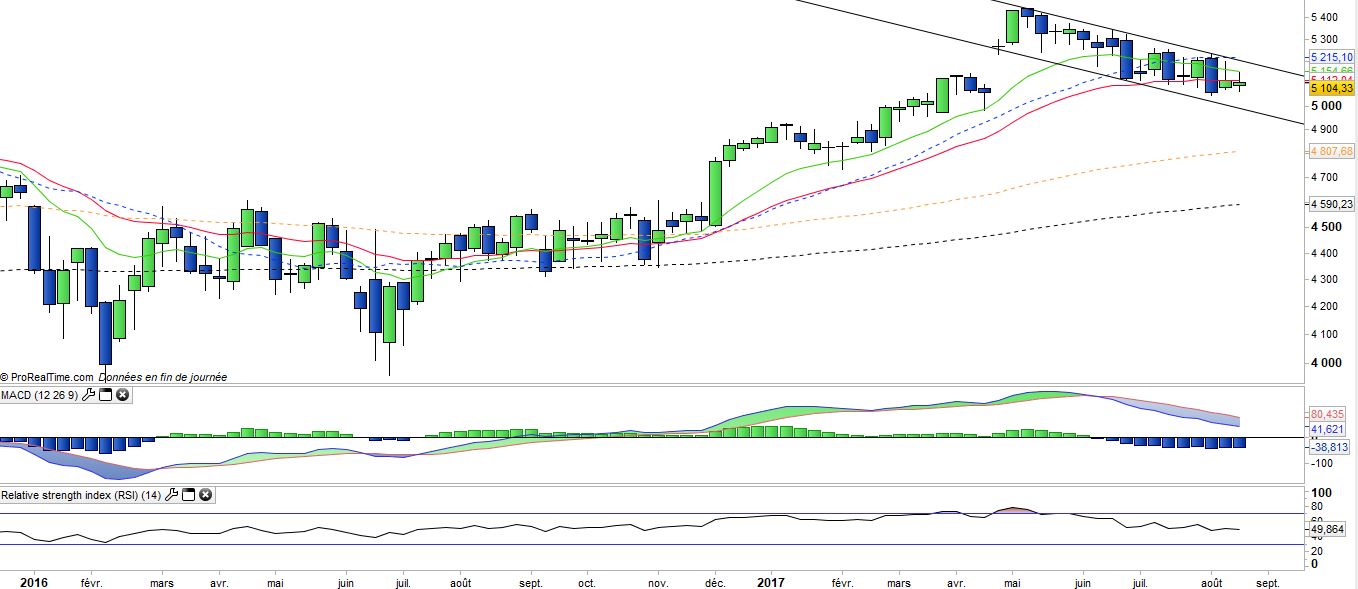

En 2016, le CAC40 a réalisé une performance de 4,9% et de +5% depuis le début de l’année 2017 mais il est encore très loin de ses niveaux de 2007 (6168 pts) ou de 2000 (6945 pts), et est en retard par rapports aux indices américains, anglais ou allemands. Les statistiques macro-économiques sont en amélioration, mais surtout l’élection française a éliminé un risque majeur avec l’élection d'Emmanuel Macron, libéral et pro-européen. La prime de risque liée au scénario catastrophe de dislocation de la zone euro a commencé de se résorber dès les résultats du premier tour, mais l’impact positif sur la croissance française liée à la dynamique de l’élection et aux espoirs de réformes de structure et de la baisse de la fiscalité sur les entreprises et le capital sont encore loin d’être intégrés.

La France est en début de cycle et des tendances lourdes, positives cette fois pourraient s’enclencher. Le potentiel à moyen terme de l’indice est élevé, à condition que la dynamique sur les bénéfices soit réellement enclenchée après plusieurs faux départs depuis 2012-ce que semblent confirmer les chiffres du premier semestre 2017-. Le comportement des financières devrait être clé, car elles devraient bénéficier de la hausse des taux longs à terme (avec la reprise de la croissance et des anticipations d’inflation) et d’un contexte politique plus favorable. Par ailleurs beaucoup de sociétés cycliques offrent un important potentiel de hausse des bénéfices, après une année 2016 assez maussade, en particulier dans les secteurs de la banque et la construction. Les anticipations de hausse des bénéfices des entreprises du CAC40 sont d’environ +15% en 2017.

Toutefois, la dynamique court terme est désormais pénalisée par la remontée de l’euro qui approche le seuil des 1.20 et devient problématique pour certains secteurs (technologie, aéronautique…), cependant le potentiel de hausse de l’euro apparaiît plus limité à moyen terme du fait d’une remontée des taux qui risque d’être très progressive et d’un potentiel de croissance qui reste inférieur à celui des US. Par ailleurs les élections italiennes qui auront lei d’ici le printemps 2018 pourraient peser sur la devise européenne et les taux souverains.

A plus court terme, le retour des craintes géopolitiques et la menace d’un « shutdown » du gouvernement américain cet automne pourraient peser sur les marchés.