L’ETF BNP-Easy EEE (Immobilier zone Euro) créé en 10/2015 cote en Euro sur Euronext et cherche à répliquer l’indice FTSE EPRA/NAREIT Eurozone Capped Net Total Return composé de 48 valeurs foncières de la zone Euro dont environ 63% de valeurs allemandes et françaises.

Les frais de cet ETF sont de 0.4% et les actifs sous gestion d’environ €720m. La réplication est physique et il y a une politique de distribution des dividendes.

ETFs alternatifs : MEH (Lyxor en Euro), EPRE (Amundi en Euro), EXI5 (iShares en Euro)

Indice & composantes

L’ETF BNP Paribas EEE a pour objectif de répliquer la performance de l'indice FTSE EPRA/NAREIT Eurozone Capped Net Total Return, composé des principales valeurs foncières représentatives du secteur immobilier coté de la zone euro.

EEE est assez diversifié, il est composé de 48 foncières dont 32% sont allemandes, 31% françaises et pour le reste principalement espagnoles (9,9%) et Belges (8,7%). Les 10 premières valeurs représentent environ 58% de la capitalisation de l’indice, et les 3 premières environ 27%: (Unibail-Rodamco 9,1%), Vonovia (8,7%) et Deutsche Wohnen (7.8%), avec des capitalisations boursières comprises entre 13 et 20md€.

Le secteur des foncières est influencé par de nombreux facteurs, dont le plus important est certainement le couple inflation/taux d’intérêts. Un contexte de taux faible non associé à de la déflation est très favorable aux foncières qui utilisent généralement le levier pour acheter des actifs et qui sont de surcroît des valeurs de rendement.

Les grandes foncières cotées recherchent souvent des actifs de qualité, qui leur permettent une plus grande visibilité sur les revenus ainsi qu’une meilleure valorisation. Les deux pays les plus représentés sont l’Allemagne et la France, qui offrent des caractéristiques différentes mais également intéressantes. En Allemagne, le prix des actifs a beaucoup augmenté récemment mais est moins cher qu’en France avec un potentiel d’appréciation élevé tandis que le dynamisme de l’économie allemande est un réel atout. Par ailleurs, il y a un retard dans la construction de logement, par rapport à la demande qui vient en support pour les prix, comme en France. Le cadre réglementaire (ex. plafonnement des loyers), la fiscalité et la démographie sont également des facteurs importants.

On distinguera deux grands métiers pour les foncières cotées qui sont le résidentiel (ex. Vonovia et Deutsche Wohnen) et l’immobilier commercial (ex. Unibail-Rodamco), qui ont des logiques différentes avec en général une meilleure résilience pour l’immobilier commercial en dehors des crises sévères. La rareté des actifs de qualité qui bride la croissance organique devrait entraîner une consolidation du secteur, d’autant plus que l’environnement de taux reste extrêmement favorable. On remarque également une diversification croissante dans les murs de maisons de retraites de la part de certains acteurs.

Le secteur des foncières européennes reste prometteur, du fait des meilleures perspectives en zone euro, en particulier en France. Toutefois, il convient de rester attentif à une éventuelle inflexion de politique monétaire de la BCE qui pourrait entraîner un nouveau cycle haussier sur les taux.

Derniers développements

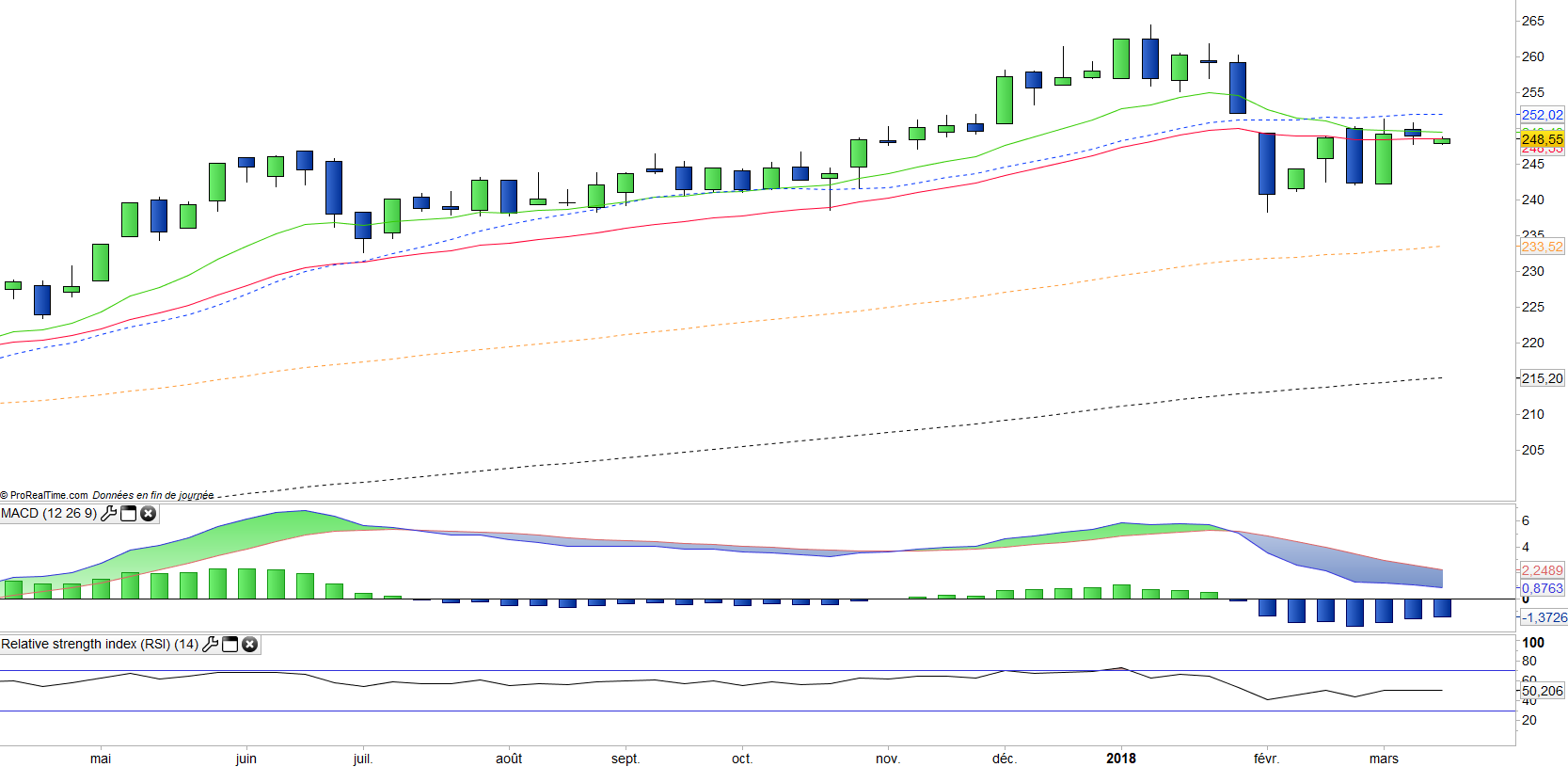

L’ETF EEE a affiché une 6ème hausse annuelle consécutive en 2017 de 17,6% mais recule pour l’instant de 3.7% depuis le début de 2018.

Le secteur immobilier est très sensible aux taux et aux anticipations d’inflation, et le secteur a été impacté par la thématique de la remontée des taux longs aux USA et des anticipations d’inflation plus fortes dues au plein-emploi, au dynamisme de la croissance mondiale et au rebond des matières premières, mouvement qui a fini par se propager à l’Europe.

Cependant les craintes de guerre commerciale qui font suite aux actions protectionnistes américaines viennent désormais contrebalancer les risques de surchauffe, ce qui a permis au secteur immobilier de rebondir. Le secteur est également animé par une logique de consolidation, tandis que Klépierre vient juste de se voir refuser une offre sur Hammerson (UK) avec un premium de 40%, ce dernier jugeant l’offre trop faible. Cela semble indiquer que le secteur conserve un fort potentiel de croissance au-delà des considérations macroéconomiques et que la consolidation devrait s’accélérer en Europe.