L'ETF Lyxor AUT (UCITS), créé en 08/2006 cote en Euro sur Euronext et reproduit l'indice Stoxx600 Automobile. Il permet à l’investisseur d’accéder à un panier de 16 grandes valeurs européennes du secteur de l’automobile qui ont pour caractéristiques d’être principalement allemandes (60% de la capitalisation).

Les frais de cet ETF s’établissent à 0,3% dans la moyenne de notre sélection et le montant des actifs sous gestion est d’environ €40m. La méthode de réplication est indirecte (via un swap) et la méthode de distribution est par capitalisation. Cet ETF est éligible au PEA.

ETFs alternatifs : CARZ (First Trust, en USD), EXV5 (iShares en Euro)

Derniers développements

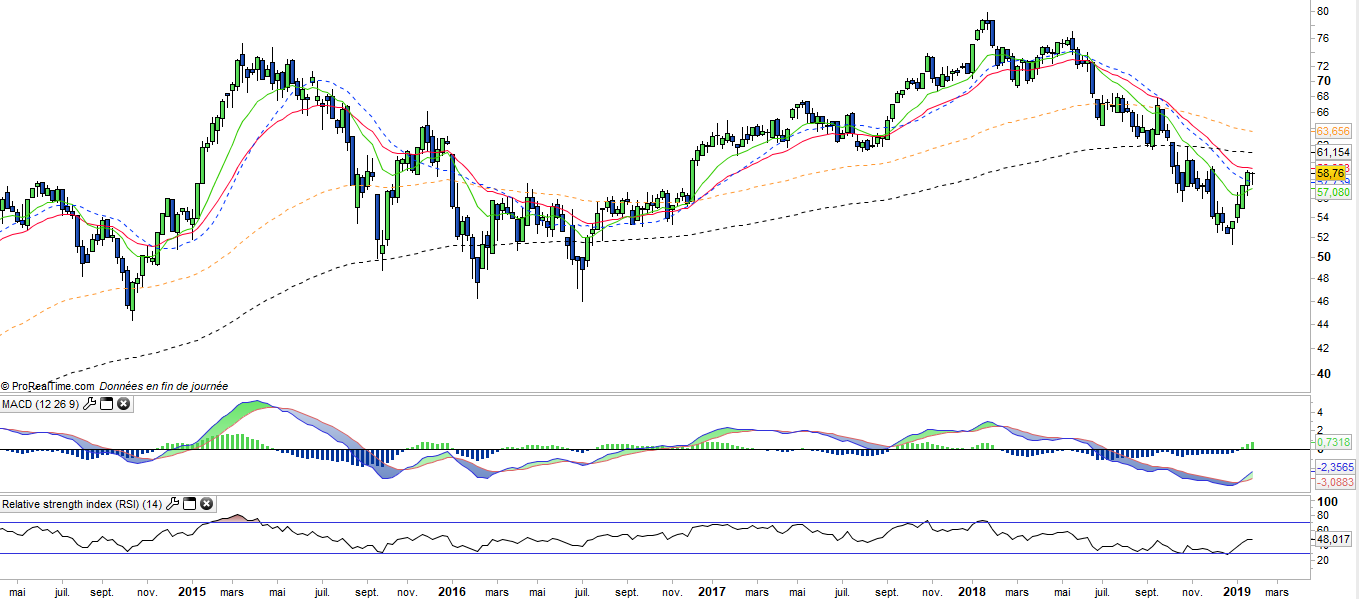

L’indice Automobile Europe a progressé de 15,1% en 2017, soit nettement plus que le Stoxx600NR (+10,6%), mais il a reculé de -25,5% en 2018 ce qui est à comparer à une baisse de 10.7% pour l’indice de référence, le Stoxx600NR.

Le secteur automobile a été sous forte pression au T4 2018 du fait de facteurs multiples, en particulier les nouvelles règles d’homologation européennes, et le retournement du marché chinois où sont réalisées l’essentiel des marges des grands constructeurs allemands. Par ailleurs des craintes de taxation des voitures construites en Chine à destination des USA ou bien plus directement des importations américaines de voitures européennes ont alimenté les craintes des investisseurs.

Le secteur semble avoir atteint son haut de cycle, avec une baisse déjà effective aux USA, qui touche maintenant la Chine et bientôt l’Europe. La question essentielle porte maintenant sur le potentiel de baisse du secteur et en particulier en Chine où le marché n’a fait que croître depuis 30 ans. Une baisse prononcée de l’ordre de 15% du marché aurait des répercussions très fortes sur l’industrie.

A l’inverse des rumeurs de soutien du secteur par le gouvernement chinois soutiennent le secteur.

Indice & composantes

Cet indice pourrait presque être qualifié d’allemand car les 3 premières capitalisations pèsent pour près de 42% de l’indice (Daimler : 22%, Volkswagen 12.8% et BMW 11.2%), tandis qu’environ un quart de l’indice est composé de valeurs françaises (Michelin, Peugeot, Renault, Valeo).

AUT est un tracker assez étroit et qui peut être très volatile, car très cyclique, tandis que des transformations profondes sont en cours (voiture électrique/voiture autonome). Le marché chinois est devenu le plus important au monde et les alliances deviennent un passage obligé pour gagner des parts de marché. Le scandale Volkswagen sur les émissions –et la mise en cause d’autres constructeurs comme Renault ou Fiat- devrait profondément transformer le marché, ce qui va probablement signifier l’arrêt de mort du diesel à moyen terme et l’accélération de la transition vers l’hybride et le tout électrique un peu plus tard lorsque l’autonomie des batteries le permettra.

Un nouveau facteur de complexité est l’administration américaine, beaucoup plus protectionniste et qui ne facilitera pas la tâche des constructeurs européens.

La volatilité intrinsèquement élevée de ce secteur devrait ainsi encore augmenter à l’avenir. La pression sur les prix est forte, mais les gains de productivité augmentent et un certain nombre de constructeurs tirent leur épingle du jeu grâce à la maintenance (pièces détachées, service). Un autre problème potentiel est la remontée des taux, qui si elle devait se poursuivre pourrait impacter négativement les ventes de véhicules qui sont réalisées majoritairement à crédit ou en leasing.

La croissance actuelle est essentiellement réalisée en Europe et en Chine, mais à plus long terme celle-ci semble de plus en plus privilégier ses constructeurs nationaux et la voiture électrique. Le secteur automobile est un secteur qui devrait rester volatile et subir de nombreux chocs (technologiques notamment) à l’avenir tandis que révolution de la voiture électrique accentue la course à la taille critique.

La connectivité et la voiture autonome vont ouvrir le champ à de nouveaux modèles industriels disruptifs et de nouveaux acteurs à l’instar des grandes sociétés technologiques pourraient venir transformer l’industrie en profondeur.