Lyxor MSCI Indonesia UCITS ETF (INDO) - 07/12/2018

Stratégie court terme : Positive (90%) / Tendance =

Stratégie long terme : Positive (60%) / Tendance +

Caractéristiques de l’ETF

L'ETF INDO (Lyxor UCITS) créé en 07/2011 et qui cote en Euro sur Euronext réplique l’indice MSCI Indonesia Net Total Return, libellé en USD qui est l'indice de référence de la bourse d’Indonésie composée des 29 principales valeurs en termes de capitalisation boursière ajustée du flottant et de la liquidité.

Les frais de l’ETF se portent à 0,45% tandis que l’actif sous gestion s’élève à 44M€. La méthode de réplication est indirecte (via un swap) et il y a une politique de capitalisation des dividendes.

ETF alternatif : EIDO (Ishares en USD)

Indice & composantes

INDO réplique un indice dont 43,8% de la capitalisation dépend du secteur Financier, essentiellement les 4 principales banques du pays dont la première, Bank Central Asia représente 16% de l’indice. Aux côtés des banques, trois secteurs représentent l’essentiel de la capitalisation, il s’agit des biens de consommation durable (14.7%), des télécoms (13%) et des biens de consommation cycliques (10,7%).

Ce tracker embarque naturellement le risque lié à la roupie indonésienne, plus volatile que les monnaies de référence.

L’Indonésie a connu un taux de croissance du PIB de 5.1% en 2017 soit 980Md$, tiré par la consommation des ménages, le marché intérieur est fort de ses 257 millions d’habitants dont près de 70 millions appartenant à la classe moyenne. Le gouvernement a entrepris une politique d’ouverture et de dérégulation économiques depuis septembre 2015 et encourage la participation des investisseurs étrangers. Des négociations avec l’Union Européenne en vue de la conclusion d’un accord de libre-échange ont commencé à l’automne 2016. Les exportations indonésiennes sont importantes (176,3 Mds USD) mais avec une forte dépendance aux exportations de matières premières.

L’Indonésie dispose de considérables ressources agricoles (huile de palme, caoutchouc naturel, cacao, café), énergétiques et minières (charbon, pétrole, gaz naturel liquéfié). Elle est le 2e exportateur mondial de charbon en volume et le 6e producteur mondial. Les importations atteignent 178,2 Mds USD, principalement composées de biens intermédiaires. Le Président Jokowi a développé un système de sécurité sociale pour les foyers défavorisés et encourage également la participation des investisseurs étrangers au financement des infrastructures (comme la construction d’un véritable réseau ferroviaire à Sumatra).

La politique étrangère de l’Indonésie, puissance émergente et membre du G20, vise à jouer un rôle actif sur la scène internationale et régionale. Pékin est le 1er partenaire commercial de Jakarta et aussi son 1er fournisseur (21% de part de marché). L’Indonésie, deuxième récipiendaire de l’aide australienne (365 M AU$ en 2016-2017), constitue par ailleurs la priorité de l’Australie dans la région et les deux pays sont liés par un partenariat stratégique. Les échanges avec le Japon, 1er donateur d’aide bilatérale à l’Indonésie (28,9 % de l’aide reçue par l’Indonésie), s’inscrivent depuis 2006 dans le cadre d’un partenariat stratégique notamment dans le domaine de la connectivité dans l’Océan indien et l’Océan pacifique.

La devise indonésienne reste tributaire des flux de capitaux de court terme et pourrait se déprécier en cas de montée de l’aversion globale pour le risque ce qui permettrait d’améliorer la compétitivité des exportations indonésiennes mais pourrait générer de l’inflation supplémentaire. Néanmoins, la situation s’est assainie depuis 2015, les autorités ont mis en place une politique monétaire plus prudente, le solde courant s’est redressé et les réserves de change ont progressé (8 mois d’importations en 2017). Mais des réformes supplémentaires sont encore nécessaires pour limiter la vulnérabilité du taux de change à travers la libéralisation des investissements, notamment l’assouplissement des règles pour les investisseurs étrangers et la levée de l’interdiction sur les exportations de minerais bruts.

Derniers développements

La performance d’INDO en 2017 a été de +8,2%, après une progression de +20,8% en 2016, mais recule de -7.8% en 2018, du fait des craintes de guerre commerciale, de la forte hausse du dollar US et des taux d’intérêts longs. Toutefois, contrairement aux grandes places mondiales qui ont fortement corrigé depuis le mois d’Octobre, l’indice Indonésien a rebondi dans le même temps ce qui est lié à la baisse du pétrole. En effet, le pétrole constitue, comme pour l’Inde le premier poste à l’importation, avec des effets négatifs sur la balance des paiements et la devise, en cas d’envolée des prix du brut. A l’inverse, la chute des prix du baril constitue un facteur très favorable pour le pays, ce qui soutient sa monnaie dans le même temps.

Les principales incertitudes concernent l’évolution de la politique monétaire de la Réserve Fédérale américaine et d’éventuels nouveaux épisodes de pression baissière sur la roupie. La croissance chinoise est également un facteur clé pour l’évolution de l’économie indonésienne.

Données mensuelles

Le graphique mensuel montre une tendance de long terme assez plate, mais bien orientée depuis deux mois. Une consolidation est en cours après la percée du mois d’octobre qui devrait aboutir au croisement des MME13 et 26, ce qui constituerait une confirmation du changement de tendance. Cependant la résistance de long terme des 130€, valide depuis plus de 5 ans sera difficile à franchir.

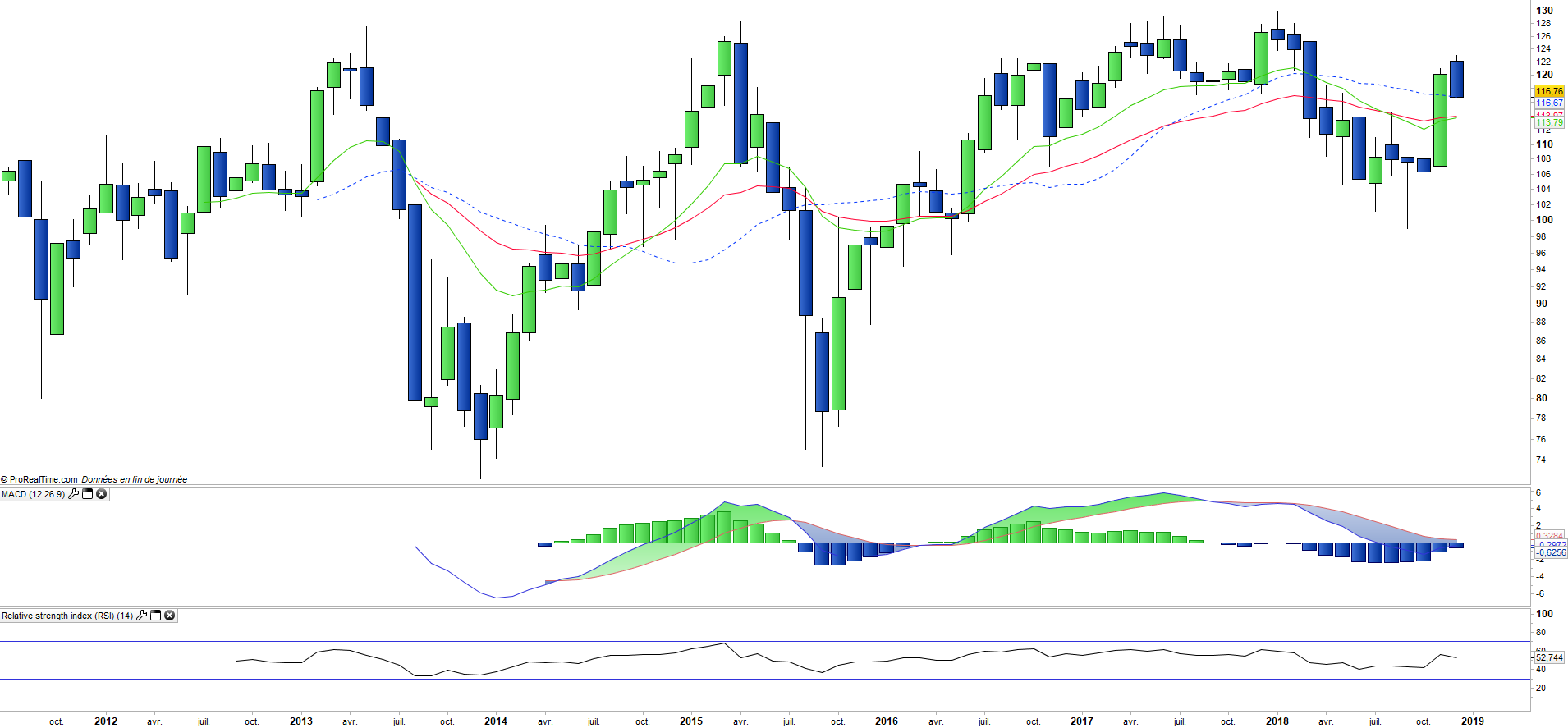

Données hebdomadaires

Sur le graphique hebdomadaire, on peut observer le renversement haussier de moyen terme qui a propulsé l’indice au-dessus de toutes ses moyennes mobiles et renversé à la hausse l’ensemble des oscillateurs techniques. Cependant un avalement baissier est en formation, et en cas de confirmation vendredi en clôture constituerait un signal de consolidation de court terme vers les MME13 et 26.

Objectifs de l’ETF

INDO est un ETF qui réplique l'indice MSCI MSCI Indonesia Net Total Return, composé de 29 sociétés indonésiennes

Caractéristiques

| Date de lancement | 04/07/2011 |

| Frais | 0,55% |

| Emetteur | Lyxor |

| Benchmark | MSCI Indonesia Net Total Return |

| Code / Ticker | INDO |

| ISIN | FR0011067511 |

| UCITS | Oui |

| Monnaie | € |

| Place de cotation | Euronext Paris |

| Encours du Fonds | 43 M€ |

| Méthode de réplication | indirecte (via un swap) |

| PEA | Non |

| SRD | Non |

| Dividende | Capitalisé |

| Risque de change | Oui |

| Nombre de sociétés | 28 |

| Risque | 4/5 |

Répartition géographique

| Indonésie | 100% |

Répartition sectorielle

| Finance | 44% |

| Biens de consommation durable | 15% |

| Services de télécommunication | 13% |

| Biens de consommation cyclique | 11% |

| Matériaux | 7% |

| Energie | 5% |

| Autres | 5% |

Principales composantes

| Bank Central Asia | 16% |

| Bank Rakyat Indonesia | 13% |

| Telekomunikasi Indonesia | 12% |

| Astra International | 10% |

| Bank Mandiri Persero | 9% |

| Unilever Indonesia | 4% |

| Bank Negara Indonesia | 4% |

| Charoen Pokphand | 3% |

| United Traktors | 3% |

| Gudang Garam | 3% |