Retrouvez-nous désormais sur https://phi-advisor.com/fr/

pour bénéficier de nos signaux d’achat et de vente de plus de 300 ETFs !

My Weblog:

Ümraniye elektrikçi

üsküdar elektrikci

usta elektrikci

sisli elektrikci

https://www.enigma-furnishings.co.uk/?p=584

https://alhajjabulkashemhosnearastudentconsultancy.com/?p=16620

https://asociacionderecicladoresdelmeta.org/?p=17407

https://contractorresults.com/?p=357

https://gabon-environnement.com/?p=3703

https://igyoushu.biz/?p=248

https://immd.kiev.ua/?p=5735

https://kimnammarine.com/?p=1366

https://kinglouis.fr/?p=3167

https://shemirancenter.com//?p=5652

https://smartaxconsultancy.co.uk/?p=929

https://tsamadopaco.fr/?p=4222

https://tvnasalsinus.com/?p=2111

https://yypark.net/?p=135

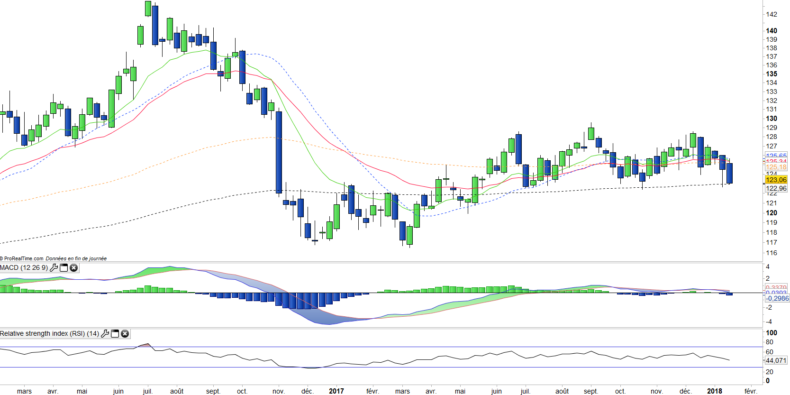

La semaine boursière s'est achevée sur une hausse de 0.6% sur le Stoxx600NR européen et de 0.9% sur le S&P500 malgré la hausse des taux longs qui se poursuit aux Etats-Unis (2.64% soit +10BP) ce qui correspond à un plus haut de 10 mois et semble cette fois dû à la croissance chinoise plus forte que prévue. Les obligations à 10ans US sont près de rentrer en tendance baissière, avec une possible accélération à la hausse des taux, ce qui pourrait potentiellement raviver l’aversion au risque et provoquer des dégagements sur les marchés actions en faveur du cash ou de l’or. Le niveau des taux longs US est à surveiller de près. La hausse des taux longs US impacte les Obligations à maturités longues (ETF iSshares TLT) : données hebdomadaires

Les taux longs allemands se tendent légèrement à 0.514% pour le 10 ans, mais restent encore très loin des rendements US.

Les marchés Actions restent robustes, avec un momentum particulièrement fort en Asie dont les indices battent des records, comme au Japon à tel point que le soutien de la banque centrale japonaise qui est également intervenue sur les indices boursiers devient difficile à justifier. Le Nikkei225 au plus haut (ETF lyxor JPN, iShares EWJ) : données hebdomadaires

Le dollar US a continué de baisser contre les principales devises en raison des craintes d'une éventuelle fermeture du gouvernement (shutdown), qui s'est confirmée vendredi soir. Il a également été déprimé récemment en raison de la reprise économique mondiale dépassant la croissance américaine et incitant d'autres grandes banques centrales, y compris la Banque centrale européenne à commencer à normaliser sa politique monétaire à un rythme plus rapide.

Le yuan chinois a franchi pour la première fois le niveau psychologiquement important de 6,4 USD en deux ans, le lendemain de l’annonce de la croissance annuelle du pays qui s’est établie à 6,8% en au quatrième trimestre, légèrement supérieure aux prévisions et surtout qui constitue une accélération de la croissance pour la première fois en sept ans.

L'optimisme sur les perspectives de la croissance économique mondiale et l'amélioration des bénéfices des entreprises expliquent l’euphorie actuelle sur les marchés Actions au début de 2018, dans l'attente de l'avalanche de résultats annuels des sociétés dans les prochaines semaines.