L'ETF MIB (Lyxor FTSE MIB40) créé en 11/2003 qui cote en Euro sur Euronext, reproduit l’indice national italien, composé des 40 principales valeurs italiennes. La composition de l'indice est déterminée sur la base de trois critères : le flottant, la liquidité et la représentativité des principaux secteurs du marché Italien.

Les frais de l’ETF MIB sont de 0,35%, en ligne avec la moyenne observée pour ces produits et l’encours sous gestion est d’environ €630M. La réplication est indirecte (via swap) et il y a une politique de distribution des dividendes. Cet ETF est éligible au PEA.

ETFs alternatifs : EWI (iShares USD), IMIB (iShares en Euro)

Indice & composantes

Cet indice a la particularité d’être très surpondéré en financières qui représentent plus d’un tiers (38,7%) de sa composition (contre environ 20% pour le stoxx600), incluant Intesa San Paolo, Unicredit et Generali tandis que l’énergie est également une pondération importante (14,6%) via ENI et Saipem. Les autres secteurs importants sont ceux des biens de consommation cycliques (15,3%) et des services aux collectivités (13,7%) parmi lesquels on retrouvera les sociétés Enel, SNAM et Atlantia.

Les 10 plus grandes capitalisations représentent un peu plus des deux tiers de l’indice.

L’indice italien est très volatile, du fait de l’importance des secteurs cycliques et financiers et de la faiblesse structurelle de l’économie italienne liée au manque de croissance, au chômage élevé et à l’endettement colossal (134% du PIB) qui inquiète régulièrement les marchés. L'économie italienne a été fortement touchée par la crise financière : elle s’est contractée de plus de 9% depuis 2007 et a fait face à 13 trimestres de récession. Bien que l'économie italienne ait émergé de la récession depuis 2015, la croissance reste inférieure aux attentes du gouvernement italien et à la moyenne de la zone euro. En 2016 le pays a été touché par deux séismes et l’arrivée de 170.000 migrants sur son territoire qui a conduit à une crise humanitaire majeure.

L’Italie a bien avancé dans sa restructuration bancaire en 2017 avec le sauvetage des banques Vénètes par l’Etat et la reprise des actifs par Intesa Sanpaolo, qui a fait suite au sauvetage de BMPS, ainsi qu’au refinancement d’Unicredit pour 13md€ au premier trimestre 2017. Au global, les facteurs structurels (réformes du système bancaire et flexibilité du travail) prennent forme, et le cycle économique est en accélération. Le taux de change Euro/USD reste un facteur sensible pour l’économie italienne tirée par les exportations

Derniers développements

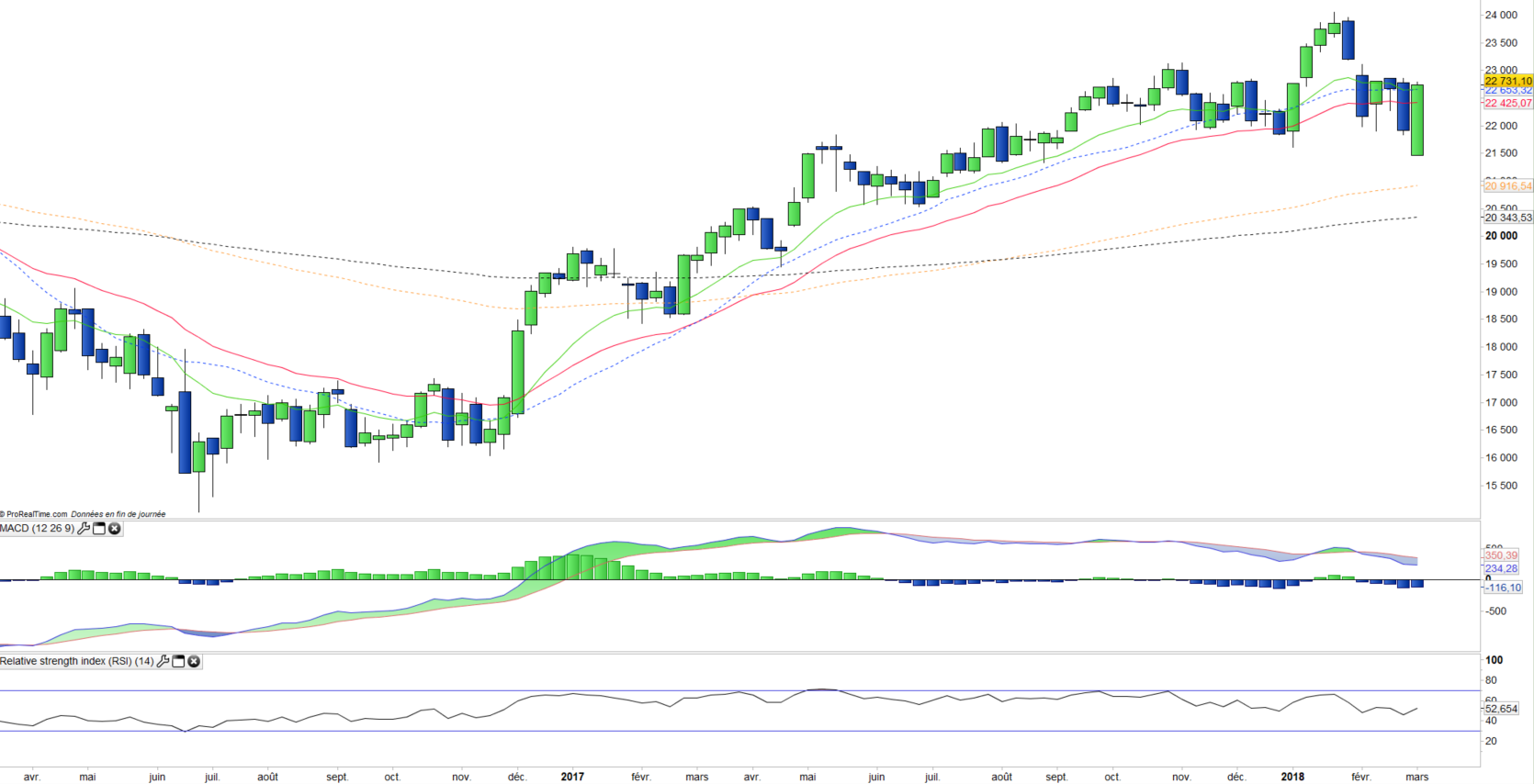

En 2017, l’indice a affiché une progression de 13,6% (contre 10.6 % pour le stoxx600NR) et progresse de 4% en 2018 soutenu essentiellement par les banques (+9,8% pour ISP et +10,4% pour Unicrédit).

Bien qu’en amélioration (PIB : +1,4% en 2017), la croissance italienne reste inférieure à la moyenne européenne (+2,5%), ce qui est dû au fort endettement (134% du PIB) et au chômage qui reste à un niveau élevé autour de 11%.

Les élections du 4 mars ont conduit comme prévu à une impasse : la coalition de droite arrive en tête, avec 37 % des voix ce qui lui donne 252 sièges, la coalition de centre-gauche obtient 23 % des voix, soit 107 sièges, la gauche est à 3 %, soit 8 sièges. Mais le véritable vainqueur est le Mouvement Cinq Etoiles, totalement inclassable et antipolitique, qui obtient 32 % des suffrages et pourra compter sur un groupe parlementaire de 235 députés. L’Italie devrait rester ingouvernable et de nouvelles élections sont probables d’ici 12 à 18 mois, ce qui ne semble pas préoccuper outre mesure les marchés après que le même scénario se soit produit en Belgique, puis en Espagne et même en Allemagne qui a mis quasiment 6 mois à former une coalition.