Le pétrole est une matière première qui est une énergie fossile produite par quelques pays comme l’Arabie Saoudite, les USA, la Russie, L’Iran, l’Irak, l’Algérie ou le Nigéria.

Il est extrait par forage ou fracturation hydraulique et est ensuite livré –transformé/raffiné ou non-, dans les pays consommateurs, principalement européens et asiatiques et permet de produire des carburants comme l’essence, le gasoil ou le kérosène une fois raffiné et traité chimiquement.

En fonction de son origine et de sa destination finale, le pétrole porte des noms différents et son prix peut également varier. Ces différences observées sur le cours du pétrole dépendent de sa qualité. On différencie ainsi l’Arabian Light, qui vient du Moyen-Orient, le pétrole Brent qui est produit en Mer du Nord, et enfin le WTI ou « West Texas Intermediate » qui est produit aux Etats-Unis et qui est la cotation de référence du marché pétrolier.

L’unité de référence retenue pour le pétrole est le baril qui correspond en réalité à environ 159 litres. Le cours du baril de pétrole est coté sur le marché international en continu, tandis que deux places financières se partagent sa cotation, à savoir New-York pour le WTI et Londres pour le Brent.

L’offre, donc la production et sa stabilité sont bien entendu des critères déterminants des prix du baril. C’est l’OPEP, composée de plusieurs grands pays producteurs mondiaux, qui est en charge de déterminer –par consensus- combien de barils seront produits par jour et ses publications sont donc suivies avec attention par les traders, comme cela a été le cas dernièrement. Les facteurs liés à la demande sont également primordiaux. Ainsi, une augmentation des besoins en énergie d’un grand pays consommateur peut avoir une influence plus ou moins grande sur le cours du baril.

Au global, la croissance mondiale est un facteur très important pour la demande, tandis que les besoins de pétrole ont tendance à se réduire à demande égale, du fait des nouvelles technologies qui tendent à diminuer la consommation. A long terme, la voiture électrique pourrait entraîner un choc négatif sur la demande mondiale de brut, de même que la Chine qui investit massivement dans les énergies renouvelables. Depuis 2014, les cours du pétrole ont divisé par 3 du fait d’un choc de l’offre causé par l’arrivée sur le marché du pétrole de schiste américain qui a exercé une pression très forte sur les pays producteurs de pétrole et des grandes compagnies pétrolières qui ont fortement baissé leurs investissements. Ce coup d’arrêt des investissements industriels, auquel s’ajoutent les coupes de production de l’OPEP ont eu pour l’instant un impact haussier modéré sur les cours du brut. En cause, la production pléthorique de pétrole non conventionnel (schiste) qui inonde le marché et contrebalance les efforts de réduction de l’OPEP.

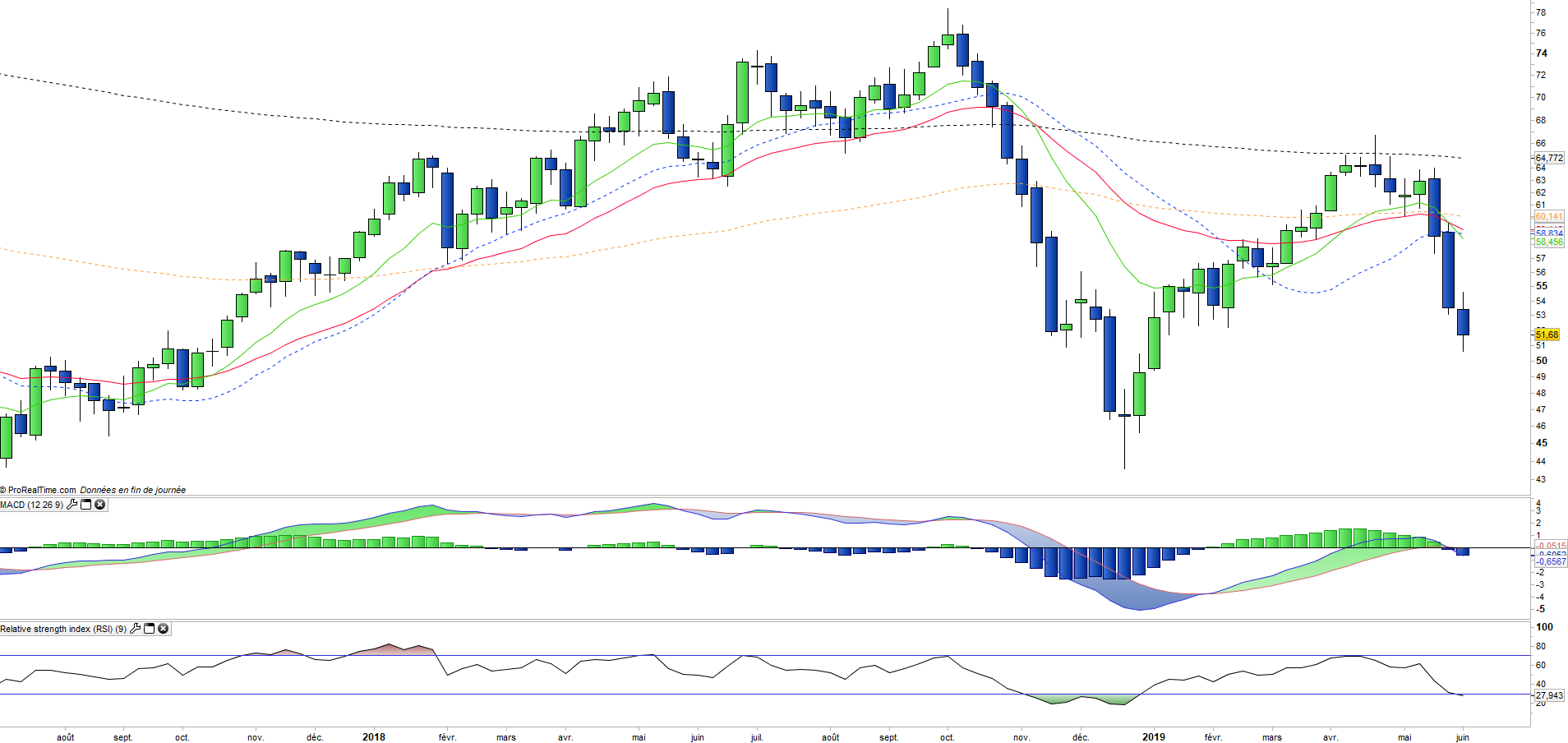

Le pétrole WTI a progressé de +4,9 en 2017 après un rebond de 9,2% en 2016 et s’est retourné à la baisse avec une chute de 21.2% en 2018 après une chute spectaculaire de 23% en novembre et même de 34% depuis les plus hauts à 77$ début octobre. Le pétrole WTI rebondit de 14.5% depuis le début de l’année mais s’est retourné violemment au mois de mai après l’échec des négociations entre la Chine et les USA. Les problèmes d’offres demeurent et sont liés à la géopolitique (Lybie, Venezuela, Iran) ou plus structurellement au gap de production, mais les inquiétudes sur la demande sont encore plus fortes, alors que l’augmentation des tensions entre la Chine et les USA sont susceptibles de provoquer une récession au niveau mondial.

Instruments : OILWP (ETFS en Euro), OLO (Deutsche Bank USD), DBO (Invesco en USD),