Lyxor ETF Basic Resources - BRE - 29/06/2018

Stratégie court terme : Neutre (50%) / Tendance -

Stratégie long terme : Positive (95%) / Tendance -

Caractéristiques de l’ETF

L’ETF Lyxor BRE (Basic Ressources UCITS Europe) créé en 08/2006 côte en Euro sur Euronext et cherche à répliquer l’indice STOXX600 Basic Ressources Europe composé de 22 valeurs européennes dont environ 2/3 sont anglaises, ce qui implique un risque significatif lié à la parité Euro – Livre Sterling qui peut être assez volatile en cette période de Brexit.

Les frais de cet ETF sont de 0.3% et les actifs sous gestion d’environ 240M€. La réplication est indirecte (via un Swap) et il y a une politique de capitalisation des dividendes. Cet ETF est éligible au PEA.

ETF alternatifs : EXV6 (iShares en Euro)

Indice & composantes

Il s’agit d’un indice assez resserré composé de 22 grandes sociétés minières, en majorité cotées à Londres.

Les 3 plus grandes sociétés minières, Rio Tinto, BHP Billington et Glencore représentent environ 50% de la pondération de l’indice et sont cotées en £ sur le LSE. Ce sont des sociétés minières diversifiées (Minerai de fer, Cuivre, Charbon…) avec des capitalisations boursières comprises en €50 et 75md€. Ces sociétés sont cotées sur des places européennes (surtout Londres) mais les exploitations minières sont le plus souvent situées en Afrique, en Australie ou dans les Amériques.

Après cinq années difficiles (2011-2015), les prix des produits de base ont commencé à se redresser en 2016, en raison des annonces de réduction de capacité chinoise (principalement en acier et en aluminium) et un vent d’optimisme autour de la victoire de Donald Trump aux élections présidentielles américaines, lié à la promesse d’un grand programme d’infrastructures, comme principaux déclencheurs. L’évolution des prix des principaux minerais a plutôt été favorable en 2017 pour un certain nombre de métaux (aluminium, cuivre, Nickel, Palladium…) du fait d’une réduction des surcapacités venues de Chine, et de thématiques porteuses comme la voiture électrique et les énergies renouvelables. La demande actuelle tient aussi beaucoup au soutient monétaire de la Chine à son économie (immobilier/construction en particulier), et peut paraître donc un peu fragile.

La diversification est au cœur de la stratégie des grandes sociétés minières qui souhaitent plutôt développer des capacités dans les secteurs d’avenir (Aluminium, Cuivre…) et les diminuer dans les secteurs en difficulté (Charbon…). Le secteur dépend de deux grands facteurs que sont la demande, en particulier pour les infrastructures et le secteur industriel (construction et automobile) principalement en provenance de Chine et des USA, mais aussi d’Europe et de grands émergents comme l’Inde, mais surtout de l’offre jusqu’ici pléthorique. Le scénario d’une baisse drastique des capacités chinoises ne semble pas à l’ordre du jour, en particulier dans le minerai de fer, mais la mise en place de taxe à l’importation par les USA sur certains métaux (aluminium) pourrait inciter la Chine à plus de discipline sur l’offre.

BRE reste un support assez volatile, qui est très sensible aux variations de la demande mais aussi des ajustements de l’offre.

Derniers développements

BRE a enregistré une hausse de 22,3% en 2017, qui est nettement supérieure à celle du Stoxx600NR (10,6 %) et qui est liée au rebond des matières premières, une tendance qui se poursuit en 2018.

Depuis le début de l’année, l’indice progresse de 3.5% et se comporte de nouveau mieux que le stoxx600NR (-1,1%). Cependant le secteur minier est actuellement un des premiers concernés par la guerre commerciale qui se développe entre les USA, l’Europe et la Chine. C’est un secteur très dépendant de la croissance mondiale et en particulier de la demande chinoise, plus grand consommateur de matières premières de la planète.

Le risque est donc qu’une baisse de la croissance mondiale entraîne la chute des prix des matières premières, surtout si en particulier l’économie chinoise devait être affectée par les hausses de tarifs américains.

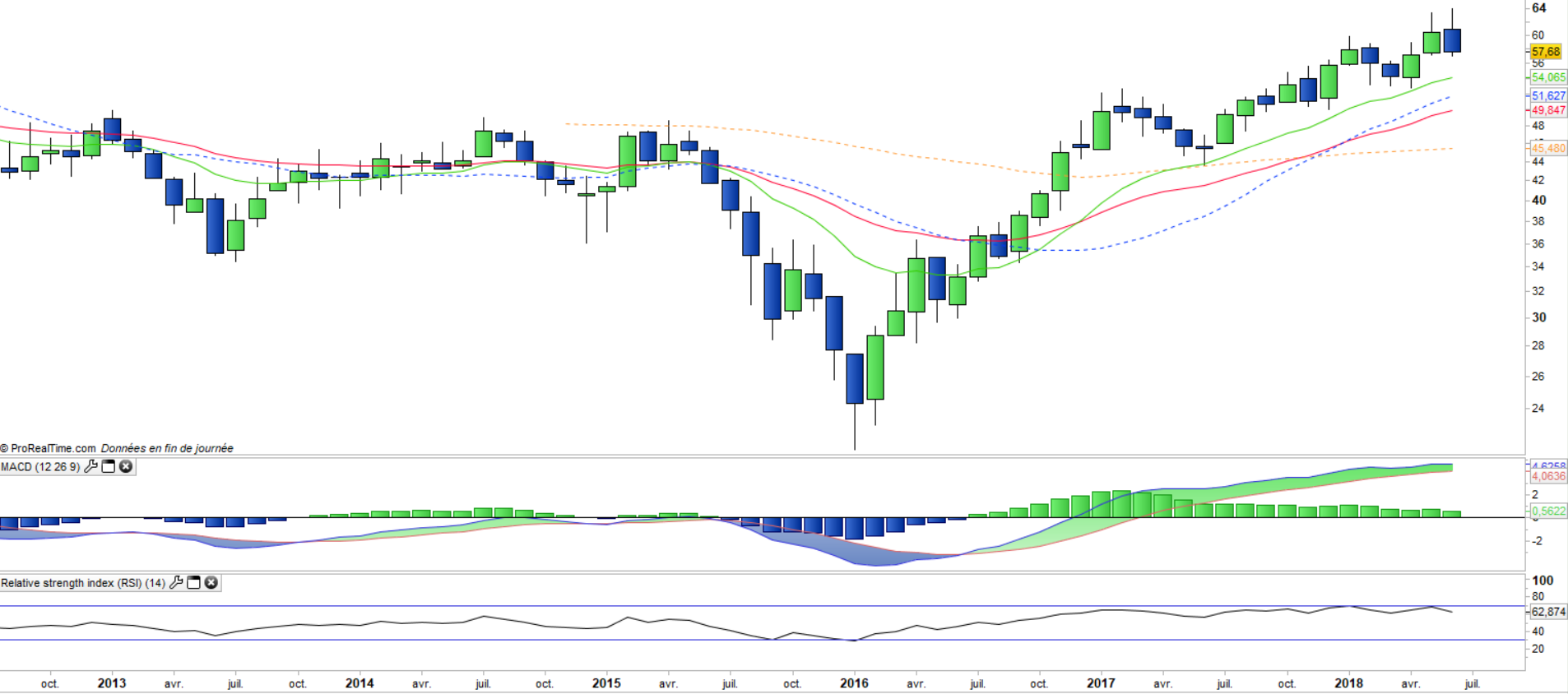

Données mensuelles

Le graphique mensuel montre une tendance haussière qui reste intacte malgré la figure de sommet qui se dessine avec les deux chandeliers à grande mèche de mai et juin qui forment un creux en pince. Cette structure est à surveiller car elle pourrait préfigurer une correction estivale. Cependant les oscillateurs techniques restent pour l’instant orientés positivement, et la tendance haussière n’est pas remise en cause.

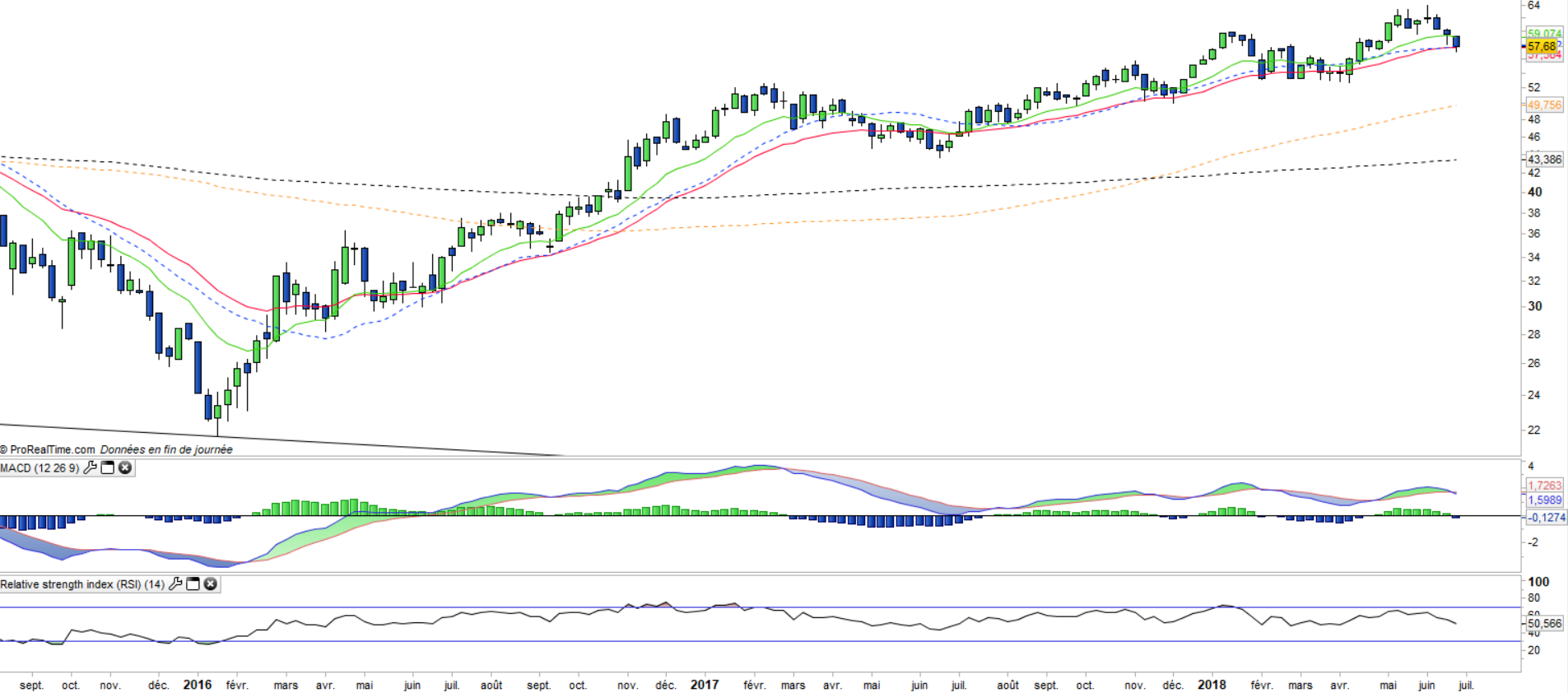

Données hebdomadaires

Sur le graphique hebdomadaire, on peut voir que la tendance haussière se développe normalement avec des oscillations assez homogènes qui vont régulièrement retester la MME26 comme c’est le cas actuellement. Les moyennes mobiles restent ascendantes et le comportement des oscillateurs techniques reste compatible avec la poursuite de la tendance haussière.

Objectifs de l’ETF

Exposition à 22 valeurs minières européennes

Caractéristiques

| date lancement | 25/08/2006 |

| Frais | 0,3% |

| Benchmark | Stoxx600 Basic Resources Net Return |

| Emetteur | Lyxor |

| Ticker | BRE |

| ISIN | FR0010345389 |

| UCITS | Oui |

| Statut EU-SD | Hors périmètre |

| Devise | € |

| Place cotation | Euronext |

| Encours du Fonds | 240 M€ |

| Méthode de réplication | Indirecte (via un swap) |

| Dividende | Capitalisé |

| PEA | Oui |

| SRD | Oui |

| Risque de change | Oui (£/€) |

| Nombre de sociétés | 22 |

| Risque | 4/5 |

Répartition géographique

| Royaume Uni | 32% |

| Australie | 15% |

| Suisse | 15% |

| Finlande | 10% |

| Luxembourg | 9% |

| Suède | 6% |

| Norvège | 3% |

| Autres | 10% |

Répartition sectorielle

| Matériaux | 95% |

| Energie | 3% |

| Biens de consommation durable | 2% |

Principales composantes

| Rio Tinto | 21% |

| BHP Billiton | 15% |

| Glencore Xstrata | 15% |

| Anglo American | 7% |

| ArcelorMittal | 6% |

| UPM-Kymmene | 6% |

| Stora Enso | 4% |

| Boliden | 3% |

| Tenaris | 3% |

| Mondi | 3% |