Invesco Oil WTI - DBO - 26/11/2018

Stratégie court terme : Négative (30%) / Tendance -

Stratégie long terme : Négative (40%) / Tendance -

Caractéristiques de l’ETF

L’ETF DBO (Invesco) créé en 05/2007 réplique les cours du pétrole, à travers des contrats futures sur le light sweet crude oil (WTI).

Les frais de l’ETF DBO se montent à 0,75% ce qui se trouve dans la moyenne haute des frais sur ce type de produit. Le pétrole est un actif très volatile, et comme toute matière première ne donne pas lieu à dividende et constitue un actif risqué. Les actifs sous gestion se montent à environ $302M.

ETFs alternatifs : OLO (Deutsche Bank USD), BNO (US Commodity Fund USD).

Derniers développements

Le pétrole WTI a progressé pour la deuxième année consécutive en 2017 (+4,9%) après un rebond de 9,2% en 2016 et se retrouve en baisse de -12% en 2018 après une chute spectaculaire de -23% en novembre et de -34% depuis les plus hauts à 77$ début octobre. La première raison de la chute a été la décision des USA d’autoriser 8 pays à acheter le pétrole à l’Iran (dont la Chine, l’Inde, le Japon et la Turquie), ce qui revient à enlever les sanctions sur l’Iran en matière d’exportation de pétrole. L’autre facteur est la pression intense des USA sur l’Arabie Saoudite, exacerbée depuis l’affaire Khashoggi, pour l’empêcher de couper sa production. A ce titre, les tweets de D. Trump sont dévastateurs pour les cours du brut.

Du fait du retour de l’Iran sur le marché, les excédents de production sont à nouveau très importants et le marché doute de la capacité de l’OPEP à couper sa production dans le contexte d’un affaiblissement politique majeur de l’Arabie Saoudite et de ses dirigeants. La réunion de l’OPEP de début décembre sera donc clé.

A plus long terme, le gap de production demeure du fait du manque d’investissement réalisés par les majors depuis 2014 , mais à court terme l’afflux de pétrole iranien pèse sur les cours.

Indice & composantes

Le pétrole est une matière première qui est une énergie fossile produite par quelques pays comme l’Arabie Saoudite, les USA, la Russie, L’Iran, l’Irak, l’Algérie ou le Nigéria.

Il est extrait par forage ou fracturation hydraulique et est ensuite livré –transformé/raffiné ou non-, dans les pays consommateurs, principalement européens et asiatiques et permet de produire des carburants comme l’essence, le gasoil ou le kérosène une fois raffiné et traité chimiquement. En fonction de son origine et de sa destination finale, le pétrole porte des noms différents et son prix peut également varier. Ces différences observées sur le cours du pétrole dépendent de sa qualité. On différencie ainsi l’Arabian Light, qui vient du Moyen-Orient, le pétrole Brent qui est produit en Mer du Nord, et enfin le WTI ou « West Texas Intermediate » qui est produit aux Etats-Unis et qui est la cotation de référence du marché pétrolier.

L’unité de référence retenue pour le pétrole est le baril qui correspond en réalité à environ 159 litres. Le cours du baril de pétrole est coté sur le marché international en continu, tandis que deux places financières se partagent sa cotation, à savoir New-York pour le WTI et Londres pour le Brent. L’offre, donc la production et sa stabilité sont bien entendu des critères déterminants des prix du baril. C’est l’OPEP, composée de plusieurs grands pays producteurs mondiaux, qui est en charge de déterminer –par consensus- combien de barils seront produits par jour et ses publications sont donc suivies avec attention par les traders, comme cela a été le cas dernièrement. Les facteurs liés à la demande sont également primordiaux. Ainsi, une augmentation des besoins en énergie d’un grand pays consommateur peut avoir une influence plus ou moins grande sur le cours du baril.

Au global, la croissance mondiale est un facteur très important pour la demande, tandis que les besoins de pétrole ont tendance à se réduire à demande égale, du fait des nouvelles technologies qui tendent à diminuer la consommation. A long terme, la voiture électrique pourrait entraîner un choc négatif sur la demande mondiale de brut, de même que la Chine qui investit massivement dans les énergies renouvelables.

Depuis 2014, les cours du pétrole ont divisé par 3 du fait d’un choc de l’offre causé par l’arrivée sur le marché du pétrole de schiste américain qui a exercé une pression très forte sur les pays producteurs de pétrole et des grandes compagnies pétrolières qui ont fortement baissé leurs investissements. Ce coup d’arrêt des investissements industriels, auquel s’ajoutent les coupes de production de l’OPEP ont eu pour l’instant un impact haussier modéré sur les cours du brut. En cause, la production pléthorique de pétrole non conventionnel (schiste) qui inonde le marché et contrebalance les efforts de réduction de l’OPEP.

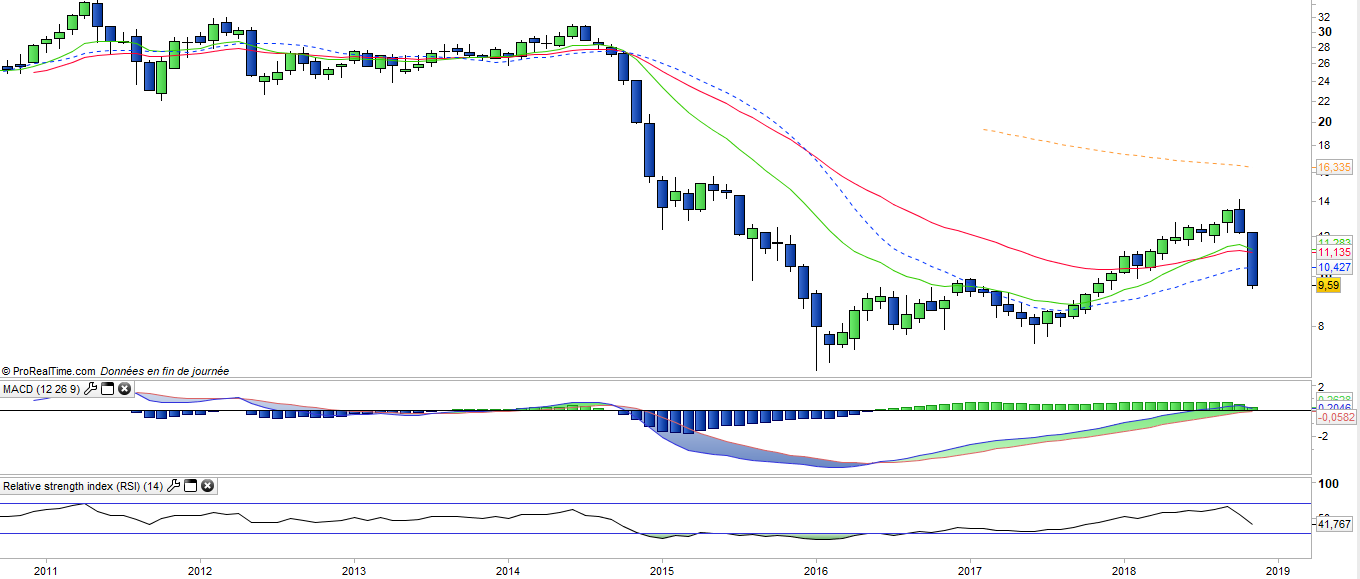

Données mensuelles

Sur le graphique mensuel, on voit un décrochage d’une rare brutalité qui efface la quasi-totalité de la hausse depuis 2 ans. La violence de ce retournement n’a pas laissé le temps aux oscillateurs retardés comme le MACD de se retourner mais a en revanche été validé par le croisement à la baisse des MME13 & 26. L’objectif pour les cours du WTI est désormais un retour vers les plus bas de 2016 autour des 40$

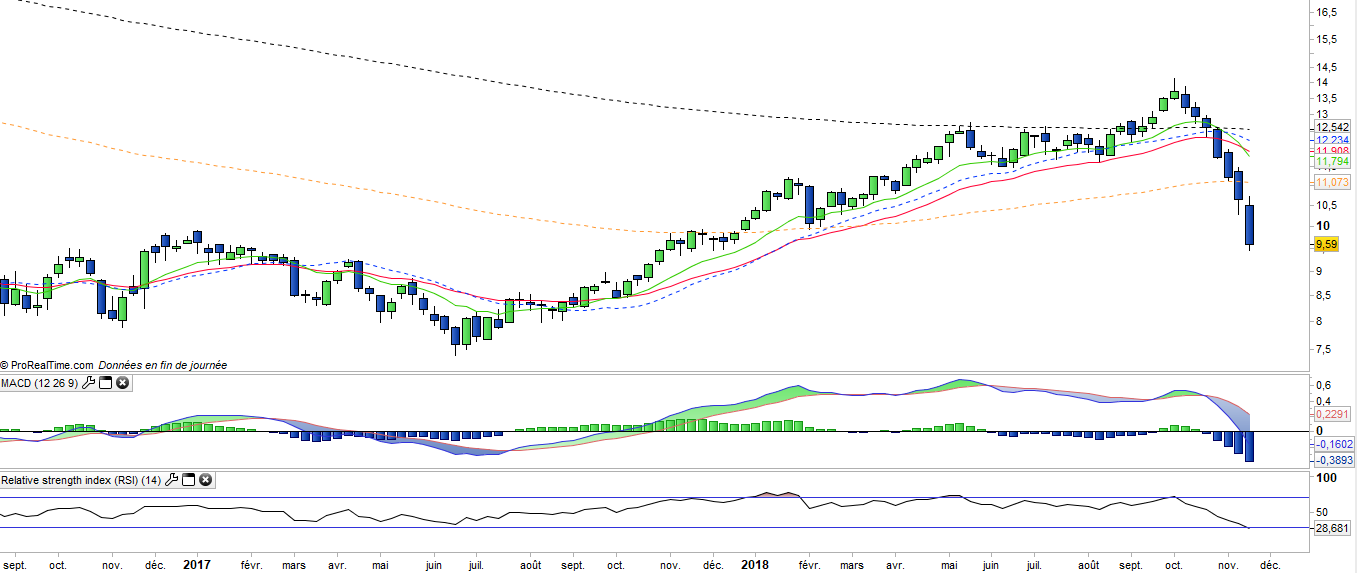

Données hebdomadaires

Le graphique hebdomadaire montre un véritable Krach sur les cours du brut, avec des bougies hebdomadaires de plus en plus grandes qui témoignent d’une panique baissière et probablement d’une exagération. Cependant il reste encore 10$ à perdre (20%) avant de rejoindre le support majeur ce qui pourrait prendre la forme d’une capitulation en forme de Krach, avant une stabilisation.

Objectifs de l’ETF

Répliquer les variations du cours du pétrole WTI américain

Caractéristiques

| Date de lancement | 01/05/2007 |

| Frais | 0,78% |

| Emetteur | Invesco |

| Benchmark | contrats "futures" WTI |

| code/ticker | DBO |

| ISIN | US73936B5075 |

| Monnaie | $ |

| Place de cotation | NYSE |

| Encours du Fonds | 302 M$ |

| PEA | Non |

| SRD | Non |

| Dividende | Non |

| Risque de change | Oui (€/$) |

| Nombre de sociétés | NS |

| Risque | 4/5 |

Répartition géographique

| USA | 100% |

Répartition sectorielle

| Pétrole WTI | 100% |

Principales composantes

| Pétrole WTI | 100% |