L'ETF L100 (Lyxor), créé en 04/2007 et qui cote en Euro sur Euronext, réplique l'indice FTSE100.

Celui-ci est composé des 100 principales valeurs anglaises représentatives des principaux secteurs de la cote, qui sont sélectionnées selon l’importance de leur capitalisation boursière ajustées du flottant. Aucune composante ne peut représenter plus de 15% de l'indice.

Les frais de l’ETF sont assez faibles à 0,15% et l’encours sous gestion est d’environ €610M. La réplication est indirecte (via swap) et les dividendes sont capitalisés.

ETFS alternatifs : ISF (iShares, en GBP), VUKE (Vangard, en GBP), C1U (Amundi en Euro)

Indice & composantes

L'ETF L100 (Lyxor) est assez profond, et surtout assez équilibré d’un point de vue sectoriel. On notera tout de même la particularité d’une importante pondération du secteur des matières premières puisque l’ensemble des secteurs pétrole & gaz + mines représente près de 25% de l’indice (contre 6% pour le Stoxx600) soit plus que les financières (19%) et les biens de consommation (18%). Le secteur santé est également très important et représente 10% de l’indice. Tout cela implique que le FTSE 100 est très « dollarisé » car les revenus de ces sociétés sont habituellement réalisés en grande partie dans la devise US, ce qui n’est pas anodin non plus étant donnée la faiblesse actuelle du dollar par rapport à l’Euro.

Le FTSE 100 est bien entendu coté en livre sterling, il y a donc une exposition particulière à la devise britannique sur L100 qui cote en Euro, qui s’est naturellement décorrélé de l’indice FTSE100 pendant quelques temps pour ces raisons.

Si le « Brexit »ne s’est pas transformé en stress financier ni panique bancaire ou boursière, il faut dire que la courroie de transmission du choc a été la devise britannique qui a baissé depuis d’environ 20% face à l’Euro et au Dollar. La sortie effective du Royaume-Uni, 6e économie mondiale devrait se produire début 2019, alors que le déclenchement de l’article 5 a été réalisé comme prévu en mars 2017. Ses effets devraient se faire ressentir sur le long terme car il va probablement nécessiter une adaptation du modèle anglais. Une extension de la période de négociation (avec préservation du statu quo) de 2 ans supplémentaires n’est pas non plus à exclure surtout si les négociations avancent vers un accord, ce qui n’est pas encore le cas pour l’instant.

L’Europe est pour l’instant unie face à l’Angleterre, et ferme sur ses exigences, tandis que des menaces de dislocation du Royaume-Uni commencent à apparaître (réunification de l’Irlande sous drapeau Européen et référendum écossais). Par ailleurs, les bonnes nouvelles de court terme qu’ont constitué la chute de la livre pour les exportateurs anglais pourrait avoir des contreparties négatives, comme l’inflation et la hausse des taux d’intérêts, comme vient de l‘indiquer la BOE.

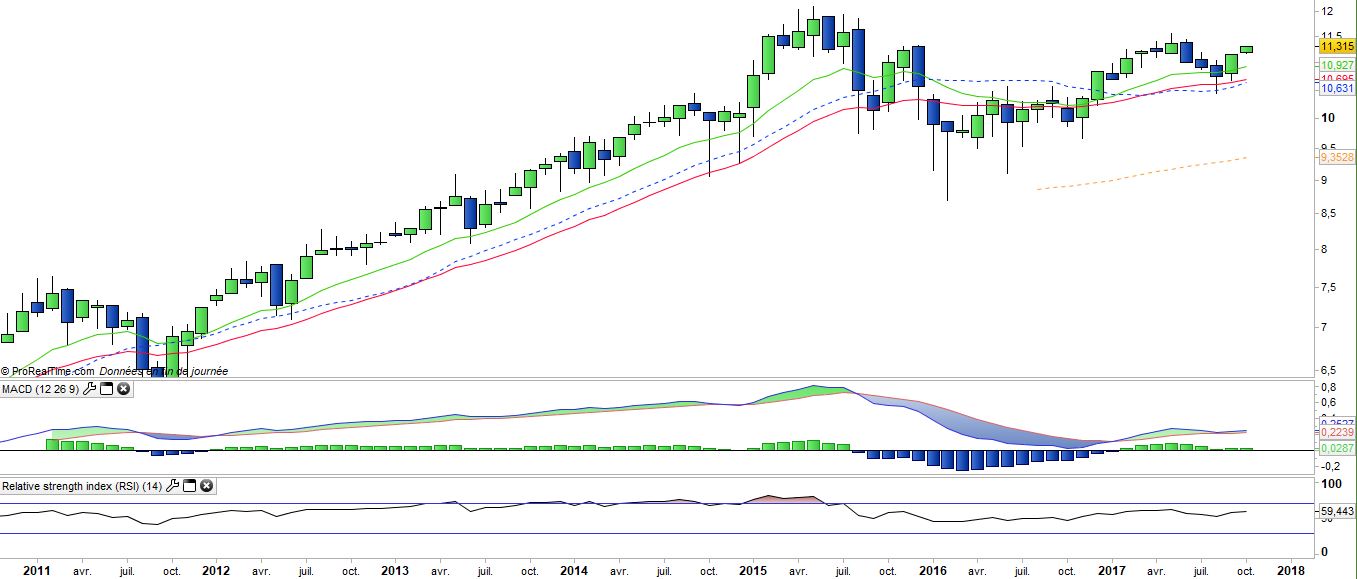

Derniers développements

Pour l’instant l’indice anglais est très résilient (+4,5% depuis le début de l’année), mais reste en retard par rapport à la performance de l’Eurostoxx50 (+9,5%) malgré la hausse récente des matières premières, ce qui reflète en premier lieu l’appréciation de l’Euro/GBP (+4,4%). Cependant l’économie britannique semble loin de s’effondrer : le chômage est au plus bas niveau depuis 1975 à 4,4% de la population active tandis que l’activité manufacturière reste très solide (PMI supérieur aux attentes) boostée par les exportations.

La BOE vient de laisser peu de doute sur sa volonté d’augmenter les taux, ce qui pourrait changer la dynamique de croissance de la Grande-Bretagne, voire la faire entrer à terme en récession. Au niveau politique, les discussions avec l’UE restent chaotiques mais une approche plus pragmatique est en train de se développer du coté anglais, ce qui pourrait déboucher sur une extension de la négociation de 2 ans si des concessions mutuelles suffisantes sont faites d’ici début 2019. Le pire n’est pas certain.