Lyxor ETF FTSE MIB - MIB - 08/12/2017

Stratégie court terme : Positive (60%) / tendance -

Stratégie long terme : Positive (95%) / tendance =

Caractéristiques de l’ETF

L'ETF MIB (Lyxor FTSE MIB40) qui cote en Euro, reproduit l’indice national italien, composé des 40 principales valeurs italiennes. La composition de l'indice est déterminée sur la base de trois critères : le flottant, la liquidité et la représentativité des principaux secteurs du marché Italien.

Les frais de l’ETF MIB sont de 0,35%, en ligne avec la moyenne observée pour ces produits et l’encours sous gestion est d’environ €757M. La réplication est indirecte (via swap) et les dividendes sont distribués. Cet ETF est éligible au PEA.

ETFs alternatifs : EWI (iShares USD)

Indice & composantes

Cet indice a la particularité d’être très surpondéré en financières, qui représentent plus d’un tiers (37,7%) de sa composition (contre environ 20% pour le stoxx600), incluant Intesa San Paolo, Unicredit et Generali tandis que l’énergie est également une pondération importante (15,3%) via ENI et Saipem, le deuxième secteur le plus importants étant les services aux collectivités (15,9%) parmi lesquels on retrouvera les sociétés Enel, SNAM et Atlantia. Les 10 plus grandes capitalisations représentent un peu plus des deux tiers de l’indice (67,9%).

L’indice italien est très volatile, du fait de l’importance des secteurs cycliques et financiers et de la faiblesse structurelle de l’économie italienne liée au manque de croissance, au chômage élevé et à l’endettement colossal (132% du PIB) qui inquiète régulièrement les marchés. L'économie italienne a été fortement touchée par la crise financière : elle s’est contractée de plus de 9% depuis 2007 et a fait face à 13 trimestres de récession. Bien que l'économie italienne ait émergé de la récession depuis 2015, la croissance reste inférieure aux attentes du gouvernement italien et à la moyenne de la zone euro.

En 2016 le pays a été touché par deux séismes et l’arrivée de 170.000 migrants sur son territoire qui a conduit à une crise humanitaire majeure. En décembre 2016, le peuple italien a voté « non » (59%) à la réforme constitutionnelle lors d'un référendum, incitant le Premier ministre Matteo Renzi à démissionner. De nouvelles élections sont prévues courant 2018 (au printemps) tandis que Matteo Renzi a été reconduit à la tête du parti démocrate, et part légèrement favori face au mouvement contestataire 5 étoiles.

L’Italie a bien avancé dans sa restructuration bancaire en 2017 avec le sauvetage des banques Vénêtes par l’Etat (au mépris de la règle de l’Union Bancaire Européenne) et la reprise des actifs par Intesa Sanpaolo, qui a fait suite au sauvetage de BMPS, ainsi qu’au refinancement d’Unicredit pour 13md€ au premier trimestre 2017.

L’élection française a conforté la zone euro, ce qui profite directement à l’Italie dont la croissance se redresse trimestre après trimestre, tiré en premier lieu par les exportations, mais selon les dernières statistiques, la consommation intérieure et les investissements prennent le relais. Au global, les facteurs structurels (réformes du système bancaire et flexibilité du travail) prennent forme, et le cycle économique est en accélération. Le taux de change Euro/USD reste un facteur sensible pour l’économie italienne tirée par les exportations.

Derniers développements

En 2017, l’indice affiche pour l’instant une forte progression de 16% (contre 9,7% pour le stoxx600NR) ce qui vient compenser la chute de 10,2% en 2016 (contre +1,7% pour le Stoxx600), due aux restructurations bancaires italiennes et aux échéances politiques (référendum sur les institutions).

Les banques soutiennent l’indice depuis le début de l’année (+22,1% pour ISP et +23,5% pour UC) tandis que le secteur de l’énergie est mal orienté du fait de la chute des cours du brut et pèse sur l’indice (ENI: -8% et Saipem -36,9%).

Le 27 octobre, Standard & Poor’s a relevé d’un cran la note attribuée à la dette publique italienne (de « BBB- » à « BBB »), saluant ainsi l’amélioration de la conjoncture dans le pays. Cela faisait trente-cinq ans que l’agence de notation américaine n’avait pas révisé à la hausse la note de la Péninsule.

Le PIB a été révisé en hausse de 1,5 % en 2017, contre 1 % estimé précédemment, puis de 1,4 % en 2018. Le moral des entreprises frise des sommets, le taux de défaillance d’entreprises est tombé à 15,6 %, son plus bas niveau depuis 2009, et les exportations ont progressé de 2,8 % sur les huit premiers mois de l’année. La croissance se consolide en Italie, soutenue par une accélération des investissements selon l’ISTAT -l’institut de statistiques italien- Le pays enregistrera pour la troisième année consécutive une balance commerciale positive. Le chômage reste à un niveau élevé, mais recule légèrement avec un taux de 11% en octobre 2017, après être monté jusqu'à 13% fin 2014. L'élimination de l'Italie de la coupe de monde de football pourrait toutefois avoir un impact négatif sur l’économie. Les médias économiques italiens estiment le manque à gagner pour l'économie italienne à environ 10 mds €, soit 0,5% du PIB italien.

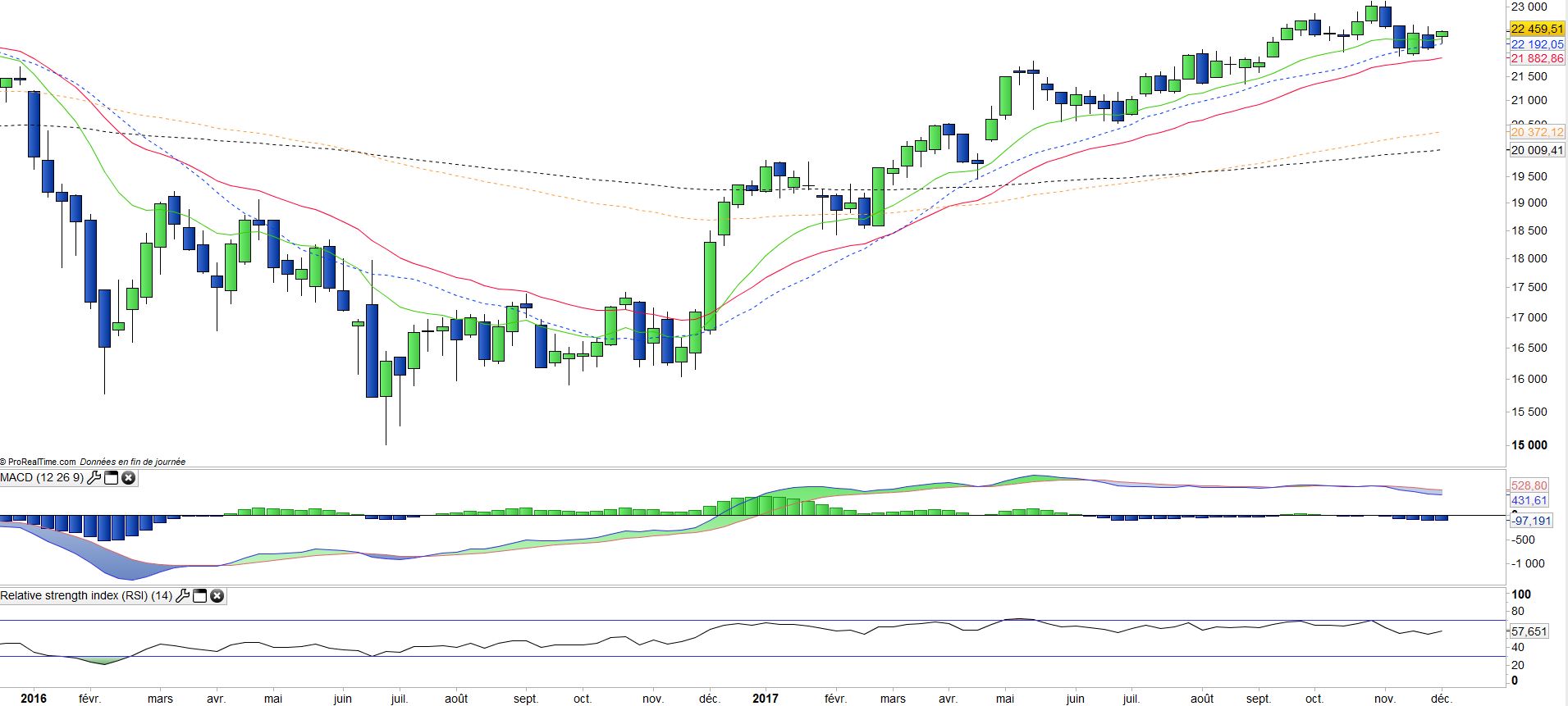

Données mensuelles

Le graphique mensuel montre une tendance à long terme qui reste haussière, avec tous les indicateurs au vert et une volatilité plutôt moindre que celle des autres indices européens. Les cours ont tendance à s’aplatir depuis quelques mois, à l’image du secteur bancaire. Il serait plus approprié de parler de consolidation à plat plutôt que d’une correction.

Ce qu’il faut retenir en premier lieu c’est la force relative de cet indice par rapport au Stoxx600 ce qui en fait un support à privilégier.

Données hebdomadaires

Sur le graphique hebdomadaire, on peut observer qu’une correction est en cours à l’intérieur d’une tendance haussière mais qu’elle semble sur le point de se terminer. Pour autant l’aplatissement des oscillateurs et des moyennes mobiles confirment une perte de momentum depuis l’été. Un rebond doit intervenir dans les prochaines semaines pour que l’indice conserve son profil haussier.

Objectifs de l’ETF

Exposition aux 40 principales valeurs du marché italien, en prenant en compte la forte surpondération de l'indice italien en valeurs financières

Caractéristiques

| Date de lancement | 04/11/2003 |

| Frais | 0,35% |

| Benchmark | Indice FTSE MIB |

| Ticker | MIB |

| ISIN | FR0010010827 |

| UCITS | Oui |

| Statut EU-SD | Hors périmètre |

| Monnaie | € |

| Place de cotation | Euronext Paris |

| PEA | Oui |

| SRD | Oui |

| Dividende | distribué |

| Encours du fonds | 754 M€ |

| Risque de change | Non |

| Nombre de sociétés | 40 |

| Risque | 4/5 |

Répartition géographique

| Italie | 87% |

| Royaume Uni | 8% |

| Pays-Bas | 3% |

| Luxembourg | 2% |

Répartition sectorielle

| Finance | 37% |

| Services aux collectivités | 16% |

| Energie | 15% |

| Bien de consommation cyclique | 13% |

| Industrie | 10% |

| Technologies de l'information | 3% |

| Services de télécommunication | 2% |

| Autres | 3% |

Principales composantes

| Enel | 12% |

| Unicredit | 11% |

| Intesa Sanpaolo | 10% |

| ENI | 10% |

| Assicurazioni Generali | 6% |

| Fiat Chrysler | 5% |

| Atlantia | 4% |

| Ferrari | 3% |

| STMicroelectronics | 3% |

| CNH Industrial | 3% |