Lyxor ETF FTSE MIB - MIB - 14/08/2018

Stratégie court terme : Négative (0%) / tendance +

Stratégie long terme : Négative (30%) / tendance -

Caractéristiques de l’ETF

L'ETF MIB (Lyxor FTSE MIB40) créé en 11/2003 qui cote en Euro sur Euronext, reproduit l’indice national italien, composé des 40 principales valeurs italiennes. La composition de l'indice est déterminée sur la base de trois critères : le flottant, la liquidité et la représentativité des principaux secteurs du marché Italien.

Les frais de l’ETF MIB sont de 0,35%, en ligne avec la moyenne observée pour ces produits et l’encours sous gestion est d’environ €559M. La réplication est indirecte (via swap) et il y a une politique de distribution des dividendes. Cet ETF est éligible au PEA.

ETFs alternatifs : EWI (iShares USD), IMIB (iShares en Euro)

Indice & composantes

Cet indice a la particularité d’être très surpondéré en financières qui représentent plus d’un tiers (36%) de sa composition (contre environ 20% pour le stoxx600), incluant Intesa San Paolo, Unicredit et Generali tandis que l’énergie est également une pondération importante (17,4%) via ENI et Saipem, les autres secteurs importants sont celui des biens de consommation cyclique (15%) et les services aux collectivités (13,9%) parmi lesquels on retrouvera les sociétés Enel, SNAM et Atlantia.

Les 10 plus grandes capitalisations représentent un peu plus des deux tiers de l’indice.

L’indice italien est très volatile, du fait de l’importance des secteurs cycliques et financiers et de la faiblesse structurelle de l’économie italienne liée au manque de croissance, au chômage élevé et à l’endettement colossal (134% du PIB) qui inquiète régulièrement les marchés.

L'économie italienne a été fortement touchée par la crise financière: elle s’est contractée de plus de 9% depuis 2007 et a fait face à 13 trimestres de récession. Bien que l'économie italienne ait émergé de la récession depuis 2015, la croissance reste inférieure à la moyenne de la zone euro. En 2016 le pays a été touché par deux séismes et l’arrivée de 170.000 migrants sur son territoire qui a conduit à une crise humanitaire majeure.

L’Italie a bien avancé dans sa restructuration bancaire en 2017 avec le sauvetage des banques Vénêtes par l’Etat et la reprise des actifs par Intesa Sanpaolo, qui a fait suite au sauvetage de BMPS, ainsi qu’au refinancement d’Unicredit pour 13md€ au premier trimestre 2017.

Au global, les facteurs structurels (réformes du système bancaire et flexibilité du travail) prennent forme, et le cycle économique est en accélération. L’élection d’un gouvernement populiste aliment les crainte sur un potentiel arrêt des réformes et une possible envolée du déficit budgétaire.

Le taux de change Euro/USD reste un facteur sensible pour l’économie italienne tirée par les exportations

Derniers développements

En 2017, l’indice a affiché une progression de 13,6% (contre 10.6 % pour le stoxx600NR) et recule de 3,2% en 2018, ce qui est dû principalement aux banques (Unicredit et San Paolo reculent d’environ 10% depuis le début de l’année) dont la chute est en partie compensée par le secteur pétrolier (ENI : + 18,5% et Saipem +16,9%).

Bien qu’en amélioration (PIB : +1,4% en 2017), la croissance italienne a été revue à la baisse récemment : +1,3% au lieu de +1,5% en 2018 et +1% au lieu de +1,2% en 2019 du fait de la hausse des coûts de l’énergie et le ralentissement de la production manufacturière. Par ailleurs la croissance italienne reste nettement inférieure à la moyenne européenne (+2,1% en 2018), ce qui est dû à son fort endettement (134% du PIB) et au chômage qui reste à un niveau élevé autour de 11%.

Les élections ont conduit une coalition populiste au gouvernement dont le programme fait craindre un dérapage des finances publiques ainsi que des tensions avec ses voisins européens. L’Italie devrait toutefois rester ingouvernable et de nouvelles élections sont probables en 2019 ou 2020. La crise sur la livre turque qui touche les banques européennes est un danger pour l’indice italien composé de banques pour plus d’un tiers de la capitalisation.

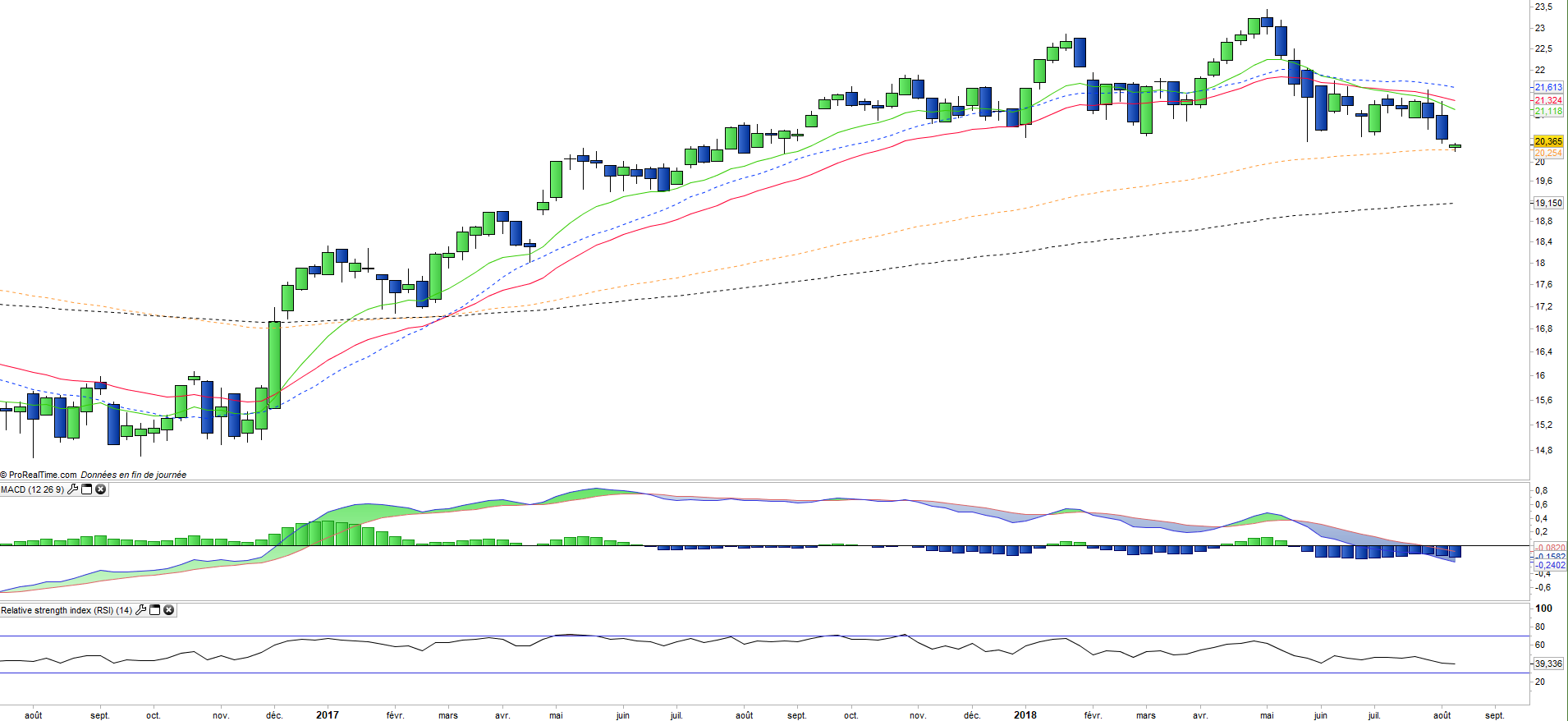

Données mensuelles

Le graphique mensuel montre une tendance mensuelle qui est menacée de retournement par un chandelier mensuel négatif en formation qui a déjà enfoncé la MME26 et provoqué le retournement du MACD et des principaux oscillateurs. La formation d’un sommet est assez nette et pourrait provoquer une accélération de la baisse cet été en direction des 18€.

Données hebdomadaires

Sur le graphique hebdomadaire, on peut observer le développement d’une tendance baissière d’horizon moyen terme. La tendance s’est accélérée à la baisse après le croisement des MME13 et 26 et vient de franchir une nouvelle étape en franchissant la MME100 et se situe actuellement sur le dernier rempart, la MME200. La structure en sommet arrondi est dangereuse et n’augure rien de bon pour les prochaines semaines.

Objectifs de l’ETF

Exposition aux 40 principales valeurs du marché italien, en prenant en compte la forte surpondération de l'indice italien en valeurs financières

Caractéristiques

| Date de lancement | 04/11/2003 |

| Frais | 0,35% |

| Benchmark | Indice FTSE MIB |

| Ticker | MIB |

| ISIN | FR0010010827 |

| UCITS | Oui |

| Statut EU-SD | Hors périmètre |

| Monnaie | € |

| Place de cotation | Euronext Paris |

| PEA | Oui |

| SRD | Oui |

| Dividende | distribué |

| Encours du fonds | 522 M€ |

| Risque de change | Non |

| Nombre de sociétés | 40 |

| Risque | 4/5 |

Répartition géographique

| Italie | 87% |

| Royaume Uni | 8% |

| Pays-Bas | 4% |

| Luxembourg | 2% |

Répartition sectorielle

| Finance | 36% |

| Energie | 18% |

| Bien de consommation cyclique | 15% |

| Service aux collectivités | 14% |

| Industrie | 10% |

| Technologies de l'information | 4% |

| Services de télécommunication | 2% |

| Autres | 3% |

Principales composantes

| ENI | 12% |

| Enel | 10% |

| Intesa Sanpaolo | 10% |

| Unicredit | 10% |

| Assicurazioni Generali | 6% |

| Fiat Chrysler | 5% |

| Atlantia | 4% |

| Ferrari | 4% |

| STMicroelectronics | 4% |

| CNH Industrial | 3% |