Lyxor Small Cap Europe (MMS) - 13/04/2018

Stratégie court-terme : Positive (70%) / Tendance +

Stratégie long-terme : Positive (95%) / Tendance =

Caractéristiques de l’ETF

L'ETF MMS (Lyxor) qui cote en Euro reproduit l'indice UCIT Small Cap Europe qui cible des sociétés de la zone euro dont la capitalisation boursière est comprise en €200 et €1500m, soit des sociétés qui sont finalement plus de taille moyenne que des microstructures.

Les frais de l’ETF sont de 0,4%, et le mode de réplication est indirect (via swaps), avec un encours raisonnable d’environ 362M€. La politique de distribution des dividendes se fait par distribution.

ETF alternatifs : IEIS (iShares USD), SMAE (Lyxor EUR)

Derniers développements

L’ETF MMS a progressé de 21,9% en 2017 ce qui représente plus du double de la performance du stoxx600 (+10,6%) et est légèrement négatif en 2018 (-1.9%). Les sociétés de croissance, en particulier celles du segment technologique, ont été impactées par la correction américaine, dans le sillage des problèmes des GAFAs en particulier Facebook et Amazon. Cette correction semble toucher à sa fin, ce qui demande confirmation.

Concernant le secteur industriel (Industrie et matériaux), l’important levier opérationnel des entreprises moyennes devrait assurer un nouveau cycle de hausse des profits tandis que la demande et l’investissement ont tendance à se raffermir, y compris en France et en Italie. Le taux de croissance des BPA des valeurs moyennes devrait donc être à nouveau plus important que celui des grandes valeurs du Stoxx600NR qui sont plus particulièrement exposées aux fluctuations des devises et aux problèmes géopolitiques qui peuvent impacter telle ou telle région.

Par ailleurs, l’absence de banques qui sous-performent depuis quelques semaines l’indice de référence est actuellement une bonne chose.

Indice & composantes

L'indice répliqué par l'ETF inclut 479 sociétés avec une large diversification sectorielle et géographique ce qui en fait un indice "profond" et très diversifié. Le risque valeur est faible, car les 10 premières lignes représentent à peu près 10.2% du fond soit environ 1.5% pour les lignes les plus importantes dont des valeurs de croissance emblématiques telles que Moncler, Rheinmetall ou Orpea.

Les grandes économies (Allemagne, France et Italie) représentent 54% de la sélection, ce qui laisse une part importante notamment pour les économies nordiques comme la Finlande ou le Benelux. L'ETF Small Cap, représente une opportunité de jouer la croissance de la zone euro avec un risque identique voire inférieur à l'indice de référence(stoxx600) –du fait de l’absence des grandes banques-, une politique de distribution des dividendes et avec un profil de croissance nettement plus assumé. En effet, les secteurs considérés comme défensifs -les télécoms, la consommation de base, les services aux collectivités et l'énergie ne représentent que 13% de l'indice MSCI Small caps tandis que les secteurs de croissance (Technologie/hardware, conso discrétionnaire, santé) représentent environ 1/3 de l'indice, le premier secteur reste l’industrie avec 21% de la capitalisation.

A noter également que contrairement au Stoxx600, le Royaume Uni ne fait pas partie de la sélection, MMS est donc uniquement focalisé sur l'Europe continentale et il n’y a donc pas de problématique de devises.

Nous pensons que la zone Euro est intéressante sur le moyen terme car la reprise économique se confirme (2,1% en 2018e), soutenue par des taux d'intérêts et un coût de l'énergie qui reste bas, tandis que le cycle politique est achevé. Même si les valorisations des valeurs de croissance sont toujours assez tendues, et qu’un retour temporaire vers la « value » n’est pas à exclure, les nouvelles technologies et les nouveaux modèles économiques notamment issus de la digitalisation font de cette thématique un « megatrend ». Le potentiel à long terme est clairement en faveur des valeurs de croissance et MMS qui comporte aussi des valeurs industrielles nous semble représenter un excellent rapport risque/rémunération dans une optique de long terme avec un positionnement plus avantageux que le Stoxx600.

Données hebdomadaires

Le graphique hebdomadaire montre un rétablissement en cours de la tendance positive à moyen terme. C’est plus précisément la première étape du rétablissement avec des prix qui reviennent au-dessus des moyennes mobiles (13,26 et 100) et des oscillateurs techniques qui se stabilisent. La deuxième étape devra consister à combler le gap ouvert début février ce qui permettrait de terminer cette phase corrective.

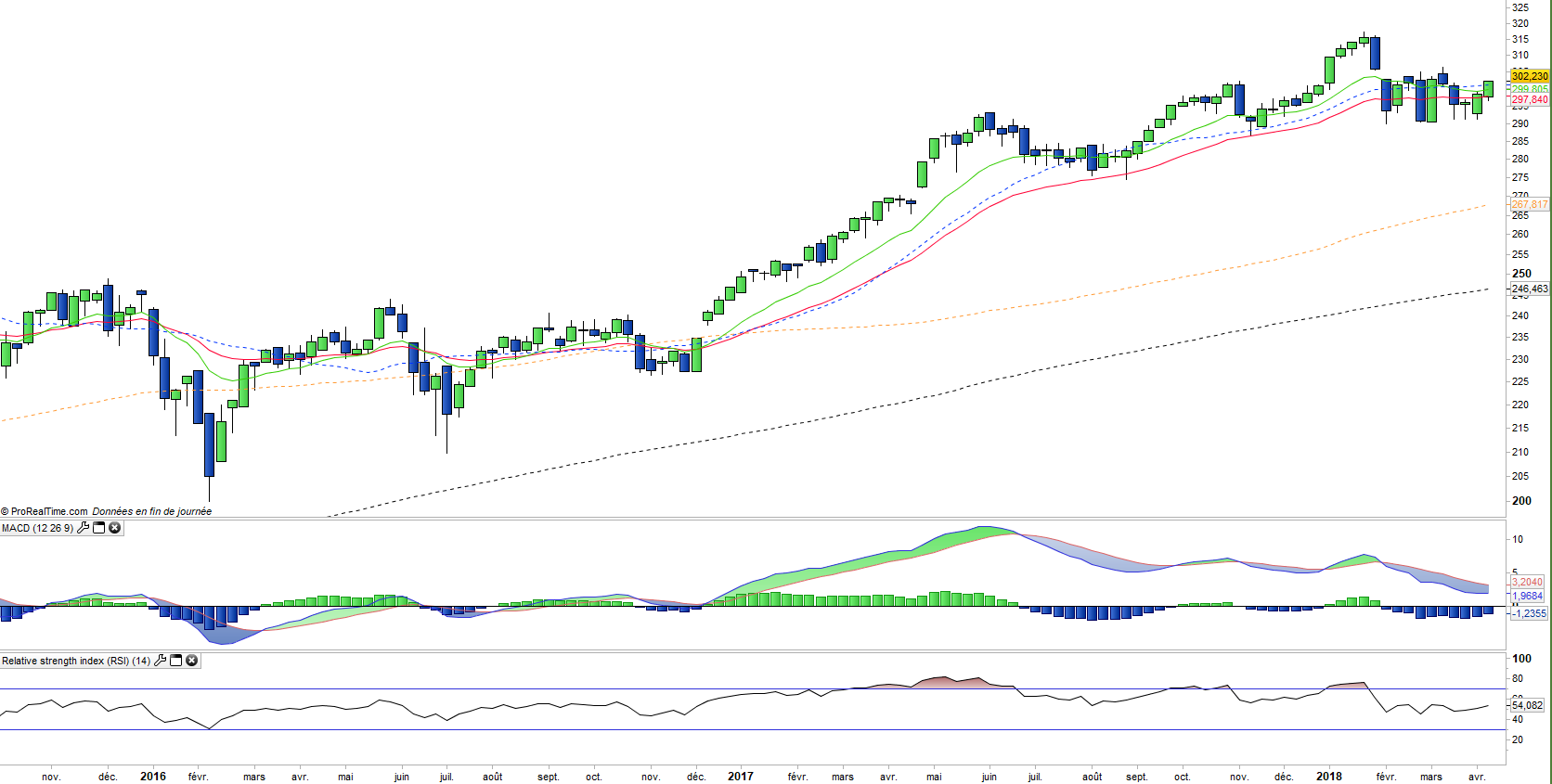

Données journalières

Sur le graphique journalier, la tentative de retournement est bien visible avec des cours qui accélèrent à la hausse au-dessus des moyennes mobiles. Les EMA13 et 26 sont sur le point de se croiser, ce qui confirmera un signal de hausse à court terme, d’autant plus que ce signal s’accompagne d’un retournement généralisé des oscillateurs techniques. L’indice redevient haussier à court terme.

Objectifs de l’ETF

Investir dans un indice large (plus de 450 sociétés) de capitalisations intermédiaires européennes

Prendre en compte le biais "valeurs de croissance", favorable à un investissement long terme, mais qui peut sous-performer à certaines périodes

Caractéristiques

| date lancement | 01/04/2005 |

| Frais | 0,40% |

| Benchmark | Euro Stoxx 50 Net Return |

| Emetteur | Lyxor |

| Ticker | MMS |

| ISIN | LU1598689153 |

| UCITS | Oui |

| Statut EU-SD | Hors périmètre |

| Devise | € |

| Place cotation | Euronext Paris |

| Encours du Fonds | 333 M€ |

| Méthode de réplication | Indirecte (via un swap) |

| Dividende | Distribué |

| PEA | Oui |

| SRD | Oui |

| Risque de change | Non |

| Nombre de sociétés | 479 |

| Risque | 3/5 |

Répartition géographique

| Allemagne | 24% |

| Italie | 17% |

| France | 14% |

| Pays-Bas | 11% |

| Espagne | 11% |

| Belgique | 8% |

| Finlande | 6% |

| Irlande | 4% |

| Autriche | 4% |

| Autres | 2% |

Répartition sectorielle

| Industrie | 21% |

| Finance | 14% |

| Biens de consommation cyclique | 13% |

| Technologies de l'information | 12% |

| Immobilier | 10% |

| Matériaux | 9% |

| Santé | 8% |

| Autres | 13% |

Principales composantes

| Smurfit Kappa Group | 2% |

| LEG Immobilien | 1% |

| ASR Nederland | 1% |

| Moncler Spa | 1% |

| Kingspan Group Plc | 1% |

| Rheinmetall AG | 1% |

| Rubis | 1% |

| Orpea | 1% |

| Sartorius AG | 1% |

| Merlin Properties | 1% |