Lyxor ETF Russie (RUS) - 18/10/2017

Stratégie court terme : Positive (90%) / Tendance +

Stratégie long terme : Positive (100%) / Tendance +

Caractéristiques de l’ETF

L’ETF Lyxor RUS (Russie), créé en 05/2007, est listé en Euro sur Euronext et cherche à répliquer l’indice Dow Jones Russia GDR $ qui est composé de 12 valeurs russes.

L’indice Dow Jones Russia GDR est un indice qui mesure la performance de 85% des GDR (très proches des ADR soit un instrument de cotation à l’étranger pour une société non US ou anglaise) traités sur le London Stock Exchange, ayant la capitalisation flottante la plus importante. L’indice est pondéré par la capitalisation flottante de chaque GDR.

Les frais de cet ETF sont de 0.65% et les actifs sous gestion d’environ 651M€. La réplication est indirecte (via Swap) et les dividendes sont capitalisés.

ETF alternatifs : RSX (Vaneck Vector, en USD), ERUS (iShares, en USD)

Indice & composantes

L'ETF RUS n’est composé que de 12 sociétés, il est donc très étroit par rapport aux autres indices nationaux. Cependant l’indice russe est assez représentatif de l’économie du pays, très concentré sur l’énergie dont la pondération représente environ 56% du fait de la présence des géants Gazprom, Loukoil et Rosneft tandis que le secteur bancaire représente 24% avec les deux grandes banques que sont Sberbank et VTB Bank. Les 20% restants sont répartis entre des sociétés de minerais et des sociétés industrielles (biens de consommation et technologie).

Sur les 10 dernières années, la performance de l’indice russe est négative, ce qui est dû à la chute des cours du pétrole et aux sanctions occidentales qui ont suivi l’annexion de la Crimée. L’économie Russe se situe à peu près au niveau de l’Espagne, avec un PIB d’environ 1200 md$. C’est une économie peu diversifiée basée sur les matières premières (gaz, pétrole, minerais, diamants), et sur les exportations, essentiellement européennes, ainsi que la consommation intérieure qui a tendance à augmenter progressivement, tandis que l’industrie emploie près de 30% de la population principalement dans les secteurs de la chimie, de la métallurgie et de la défense.

En 2015 la Russie s’est enfoncée dans la crise amorcée en 2014, principalement du fait de la chute des prix pétroliers qui pèse sur les recettes provenant des hydrocarbures, alors même que les recettes hors pétrole sont pénalisées par la faiblesse de l’activité et les sanctions occidentales qui continuent d’impacter l’économie. La situation s’est détériorée en 2015, l’économie entrant en récession (-3,8%). L’inflation a continué d’augmenter et une crise bancaire a touché plus de 70 banques russes, en conséquence les réserves du pays ont fondu, le déficit budgétaire s’est creusé et la volatilité du rouble s’est accentuée. Ce contexte s’est poursuivi en 2016 tout en s’atténuant (-0,6%), la consommation privée, principal moteur de l’activité, demeurant contrainte.

La Russie est sortie de la récession en 2017, mais ce n’est pas grâce aux réformes quasi-inexistantes et les défis restent nombreux: manque de compétitivité, sous-investissement, faibles capacités de production, dépendance aux matières premières, mauvais climat des affaires, absence de réformes structurelles, population vieillissante et dérive autoritaire de Vladimir Poutine.

La Russie bénéficie actuellement d’une accalmie avec la remontée des cours du pétrole autour de 50$ après l’accord intervenu avec l’OPEP et une stabilisation de l’offre. La Russie voit sa situation sur la scène extérieure s’améliorer un peu, du fait d’un certain succès en Syrie et une stabilisation de ses relations avec l’Europe. La politique chaotique des Etats-Unis conduits par Donald Trump permet aussi à la Russie de Vladimir Poutine d’apparaître finalement comme un acteur plus raisonnable. Un éloignement de l’Europe et des USA pourrait permettre un rapprochement ultérieur entre l’Europe et la Russie et d’envisager une levée des sanctions, à la condition que des développements favorables voient le jour en Ukraine.

Derniers développements

La performance de RUS en 2016 a été de +59%, ce qui intègre également des variations de devises Rouble/Euro, et qui correspond à un violent rebond, parallèle à celui du pétrole. Depuis le début de l’année, RUS consolide de 7.8% pénalisé par une relative stagnation et des doutes sur la tendance des prix du brut, malgré l’accord avec l’Arabie Saoudite sur la réduction de la production jusqu’en mars 2018, qui devrait être prolongé et peut-être approfondi mais cela semble toujours insuffisant par rapport à l’afflux durable de pétrole de schiste venu des US. Cela pourrait permettre au mieux de maintenir le baril entre 45 et 60$, mais la tendance à long terme semble compromise.

Les statistiques officielles russes (RosStat) ont annoncé 2,5% de croissance en rythme annuel au T2 2017 contre 0,5% au T1 2017 ce qui constitue le meilleur résultat de l’économie russe depuis le troisième trimestre 2012, Le gouvernement table dorénavant sur une croissance de 2% sur 2017. Les investissements restent toutefois à un niveau historiquement bas et aucune réforme ne s’annonce à l’horizon et la diversification de l’économie ne se concrétise pas.

Par ailleurs, les nouvelles sanctions américaines décidées cet été risquent de peser sur le climat des affaires et sur les décisions de groupes étrangers d’investir en Russie. Les effets des sanctions sur l’économie russe pourraient se faire ressentir sur le long terme, tandis qu’elles ont déjà drastiquement limité l’accès des Russes aux marchés internationaux pour se financer. Les sanctions sectorielles ont aussi coupé l’accès du pays aux technologies de pointe occidentales pour l’armement et l’énergie. L’économie russe continue donc de fonctionner par inertie mais risque de s’essouffler progressivement faute d’investissements et de modernisation. Les valorisations sont par contre complètement écrasées avec des PER de l’ordre de 8x les bénéfices 2017.

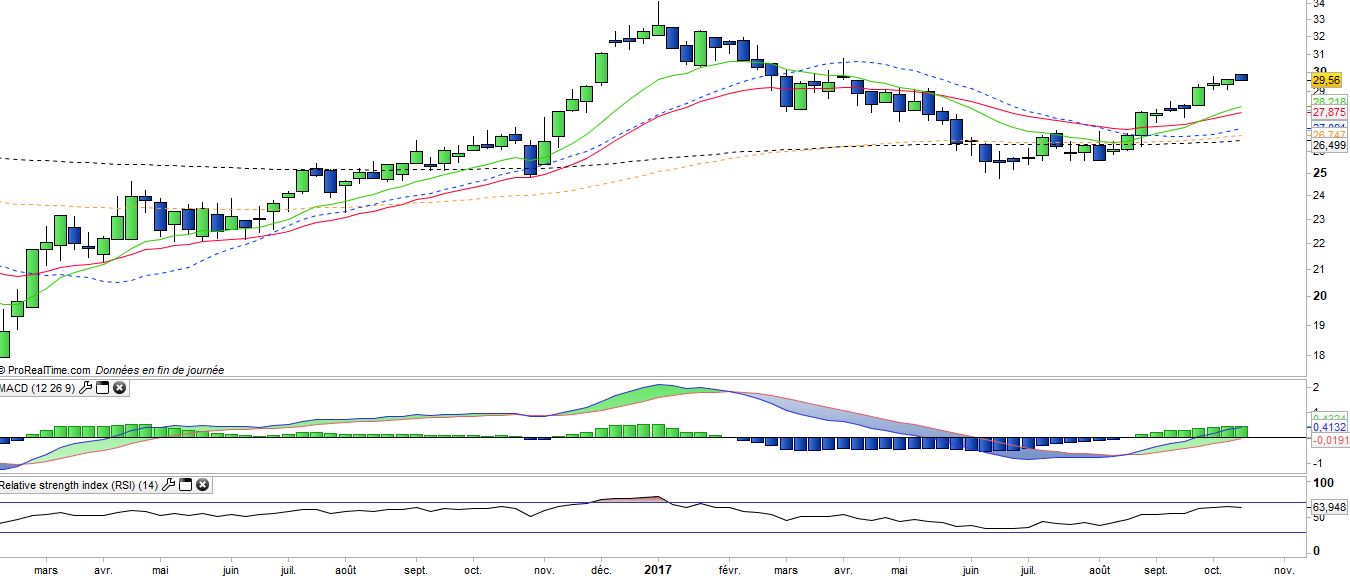

Données mensuelles

Le graphique mensuel nous montre que la tendance de long terme est redevenue positive depuis l’automne 2016 du fait du croisement des moyennes longues et le franchissement de la ligne de zéro par le MACD. La consolidation très profonde de l’indice sur tout le 1er semestre a été arrêtée par la M20E et un rebond soutenu s’est organisé depuis le mois d’août, ce qui conforte et valide la tendance haussière.

Le prochain objectif est matérialisé par le plus haut de janvier dans la zone des 34€.

Données hebdomadaires

Sur le graphique hebdomadaire, la tendance est clairement positive et en accélération depuis le croisement des moyennes 13/26. Les cours devraient maintenant accélérer, car ils sont encore loin des plus hauts du début d’année tandis que les oscillateurs ne sont pas surchauffe.

Le potentiel haussier est significatif, et il y a un important axe de symétrie autour de 32€ qui ne devrait pas tarder à être rejoint.

Objectifs de l’ETF

Répliquer la performance de l'indice russe, en prenant garde au fait que cet indice est étroit (12 valeurs seulement)

Caractéristiques

| Date de lancement | 20/06/2006 |

| Frais | 0,65% |

| Emetteur | Lyxor |

| Benchmark | Dow Jones Russia GDR |

| Ticker | RUS |

| ISIN | FR0010326140 |

| UCITS | Oui |

| Statut EU-SD | Hors périmètre |

| Monnaie | € |

| Place de cotation | Euronext Paris |

| Encours du Fonds | 550 M€ |

| Méthode de réplication | Indirecte (swap) |

| Dividende | Capitalisé |

| PEA | Non |

| SRD | Oui |

| Risque de change | Oui |

| Nombre de sociétés | 12 |

| Risque | 4/5 |

Répartition géographique

| Russie | 100% |

Répartition sectorielle

| Energie | 56% |

| Finance | 24% |

| Biens de consommation durable | 11% |

| Matériaux | 9% |

Principales composantes

| Sberbank | 20% |

| Gazprom | 18% |

| Lukoil | 16% |

| Magnit | 8% |

| MMC Norilsk | 8% |

| TatNeft | 7% |

| Novatek | 7% |

| Rosneft | 4% |

| VTB Bank | 3% |

| Surgutneftegas | 3% |